一、执行摘要

2026 年 1 月,硅谷顶级风险投资机构 Andreessen Horowitz(即业内熟知的 a16z)正式宣布完成超过 150 亿美元的新基金募集。这是该公司成立十六年以来规模最大的一次募资,也被多方认定为硅谷风投史上单轮募资的最高纪录 (Horowitz, "Why Did We Raise $15B?"; Metinko, "A16z Raises $15B")。

这笔资金被分配到六个战略方向:Growth 基金(67.5 亿美元)、Apps 基金(17 亿美元)、Infrastructure 基金(17 亿美元)、American Dynamism 基金(11.76 亿美元)、Bio + Health 基金(7 亿美元),以及其他风投策略(30 亿美元)(Horowitz; Loizos, "The Venture Firm That Ate Silicon Valley")。

按 a16z 自身的测算,仅此一轮募资便占据了 2025 年全美风险投资总募资额的 18% 以上。如果这一数字属实,那么 a16z 的角色已远非普通的市场参与者——它正在成为重塑美国科技领域资本流向的结构性力量 (Horowitz)。

这个数字之所以更加引人注目,与其所处的大环境密切相关。根据 PitchBook 和 NVCA 的初步数据,2025 年美国风投机构的新基金募资总额仅为 661 亿美元,较 2024 年的 1013 亿美元大幅下滑,创下 2017 年以来的最低水平 (Primack, "Andreessen Horowitz Raises $15 Billion")。与此同时,2025 年新设基金数量也降至近十年最低 (Sophia and Hu, "Andreessen Horowitz Raises 15 Billion")。

换言之,在整个风投募资市场急剧收缩的背景下,a16z 反而攫取了这个萎缩池子中不成比例的份额。这一现象折射出行业内部正在加速的两极分化:一边是能够大规模吸引机构资本的超级平台,另一边是募资愈发艰难的中小型和新兴管理人。

横向对比来看,a16z 的 150 亿美元甚至超过了 2025 年排名紧随其后的两大竞争对手——Lightspeed Venture Partners(90 亿美元)和 Founders Fund(56 亿美元)——的募资总和 (McCormick, "a16z: The Power Brokers")。放眼整个风投史,也只有十年前软银的 Vision Fund 在规模上超越了 a16z 的这一轮募资 (Newcomer, "Andreessen Horowitz's Fresh $15 Billion")。

此次募资完成后,a16z 的监管资产管理总规模(AUM)突破 900 亿美元,跻身全球最大投资机构之列,远超其最近的风投同行——Sequoia Capital 约 560 亿美元,General Catalyst 约 430 亿美元 (Martin, Forbes via Techmeme; Loizos)。一家 2009 年以 3 亿美元首期基金起步的风投机构,如今管理的资产规模已可与全球顶级另类资产管理公司比肩,这本身就说明科技金融的底层架构已经发生了根本性的变迁——而 a16z 既是这场变迁的受益者,也是它的推动者。

这些资本在 2025 年得到了积极的部署。根据 Crunchbase 数据,a16z 全年参与了至少 165 笔种子轮之后的初创企业融资交易,成为仅次于 Y Combinator 的全球第二活跃的中后期风投机构 (Metinko, "A16z Raises $15B"; Metinko, "Large American VCs")。其中的标志性投资包括:AI 编程工具 Cursor 的母公司 Anysphere、法律科技独角兽 Harvey、预测市场平台 Kalshi、AI 安全实验室 Safe Superintelligence、语音合成领军者 ElevenLabs,以及企业级数据巨头 Databricks (Metinko, "A16z Raises $15B")。

仅在 2025 年 5 月至 9 月期间,a16z 就参与了七家公司的融资轮次,这些公司随后达到独角兽估值——其中五家属于人工智能领域 (CDP Center, "VC Digest: Andreessen Horowitz")。

上述投资活动的大背景,是全球 AI 风险投资迎来历史性的爆发之年。2025 年,AI 初创企业在全球范围内融资约 2700 亿美元,占全球风险投资总额的 52.7%——这是 AI 领域首次突破全球风投总额的半数门槛 (Goldberg, BestBrokers via Open Data Science)。其中仅北美初创企业就融资 2800 亿美元,同比增长 46%,大部分资金流向了 AI 领域 (Metinko, "A16z Raises $15B")。Crunchbase 将 a16z 称为这轮投资浪潮的"主要推动力量" (Metinko)。

在其投资组合中,截至 2025 年 9 月,a16z 共投资了 32 个被归类为 AI 或 AI Agent 的项目,其中医疗健康和企业级软件是最核心的两大赛道 (CDP Center)。

然而,a16z 2025 年定位的深层意义远不止于交易数量和资金规模。联合创始人 Ben Horowitz 以明确的地缘政治话语来阐释公司的使命,宣称"我们的使命是确保美国赢得未来一百年的科技竞争",首先要"赢下未来的关键架构——AI 和 Crypto",并延伸至"生物技术、医疗健康、国防、公共安全、教育和娱乐"等领域 (Horowitz, "Why Did We Raise $15B?")。

这种叙事定位——将风险投资塑造为国家战略的工具而非单纯追求财务回报——绝非修辞上的点缀,而是该公司整个投资活动的核心组织原则。规模达 11.76 亿美元的 American Dynamism 基金、17 亿美元聚焦于 AI 底层算力的基础设施配置,以及 a16z 与美国国防体系日益紧密的联系,都体现了同一个核心论断:技术霸权、经济竞争力与地缘政治实力三者不可分割 (Loizos; Sophia and Hu)。

本报告系统梳理了 a16z 在 2025 全年的 AI 相关投资布局,覆盖基础模型实验室、基础设施与算力、企业级垂直应用、消费与创意 AI、医疗健康、金融科技、国防与国家安全,以及新兴的 Crypto-AI 融合赛道。报告综合了已披露的融资数据、a16z 公开发表的研究与投资论述,以及来自科技和财经专业媒体的独立分析与报道,力图呈现的不仅是 a16z 把钱投向了哪里,更是为什么——以及由此浮现的投资组合,揭示了这家机构对于人工智能将如何重构产业格局、劳动力市场乃至全球权力天平的深层判断。

此外,本报告也将审视 a16z 战略中正在浮现的内在张力,包括:资本高度集中于少数超大额轮次的风险、"American Dynamism"叙事与部分投资标的之间的理念摩擦,以及在一个估值与营收之间仍存在巨大鸿沟的赛道中管理 900 亿美元超级平台所面临的结构性风险。

二、a16z 的顶层投资论述 - 赢下未来一百年

绝大多数风投机构谈论自身使命时,用的是一套冰冷而精确的财务语言——IRR、MOIC、基金级 DPI。Andreessen Horowitz 不一样。它选择了一套宏大得多的叙事:关乎文明走向的语言。

2026 年 1 月,联合创始人 Ben Horowitz 在宣布 150 亿美元募资的博文中写道:"我们的使命,是确保美国赢得未来一百年的科技竞争。这意味着首先拿下未来的关键架构——AI 和 Crypto,然后将这些技术注入那些真正关乎人类福祉的领域:生物、医疗、国防、公共安全、教育和娱乐" (Horowitz, "Why Did We Raise $15B?")。这段话,连同它背后真金白银的资本配置,揭示了 a16z 一个清晰的野心——它不甘于只做创业公司的金主,它想当私人资本与国家利益之间的总架构师。

但真正让这套叙事脱离"漂亮话"范畴的,不是修辞上的豪迈,而是它对资金流向产生的结构性支配力。

乍一看 a16z 的基金矩阵,你可能会以为 AI 不过是众多赛道中的一条,被规规矩矩地装进了那支 17 亿美元的 Infrastructure 基金——官方描述是聚焦"AI 算力、数据与模型基础设施" (Metinko, "A16z Raises $15B")。但如果你真的这么理解,那就大错特错了。AI 不是 a16z 投资版图中的一块拼图,它是穿透所有拼图的那根线。

17 亿美元的 Apps 基金,押注的是 AI 原生的企业和消费应用。11.76 亿美元的 American Dynamism 基金,资金流向自主军事系统、AI 驱动的国防平台和机器人。7 亿美元的 Bio + Health 基金,瞄准的是 AI 重塑药物发现和临床自动化。67.5 亿美元的 Growth 基金,负责把后期阶段的 AI 公司一路护送到上市门口。就连划拨给"其他风投策略"的 30 亿美元,也覆盖了 a16z 的 Crypto 版图——在他们看来,去中心化数据层和机器对机器支付正在与 AI 发生深度交汇 (Horowitz; AInvest, "Strategic Allocation")。

换句话说,这 150 亿美元不是六条平行赛道,而是一张以 AI 为圆心、向六个方向辐射的蛛网。正如一篇外部分析所言,a16z 的基金"不仅仅是一个金融工具——它是美国应对中国技术崛起的战略武器" (AInvest)。

这种 AI 无处不在的架构设计,并非偶然,而是有迹可循。a16z 每年发布的《Big Ideas in Tech》堪称该机构投资世界观的全景图。2025 年版本中,五十位合伙人联手描绘了他们眼中的年度创新图谱:核能复兴、AI 驱动的医疗"超级人力"、战场 AI、AI 颠覆搜索引擎、推理模型跃迁、边缘计算扩散…… (a16z, "Big Ideas in Tech for 2025")。议题看似五花八门,但拨开表层,底层逻辑高度统一:AI 不是一个可以被框在某个行业里的赛道,它是一个基础设施级别的使能层,正在重写它所触及的每一个领域的成本结构、人力模型和竞争规则。

一位合伙人的预判尤其精辟:AI 将通过"参与系统"把人类从"执行者"变为"审核者" (a16z, "Big Ideas in Tech for 2025")。这句话浓缩了 a16z 整套论述的精髓——AI 是劳动力的倍增器,而不只是一个软件门类。

AI 作为地缘政治命题:中美维度

但仅从商业逻辑去读解这套投资论述,注定只能看到一半的画面。a16z 有意识地把自己的资本叙事嵌入了一个更宏大的框架——中美科技博弈。而自 2025 年初以来,这一框架的紧迫感不是在消退,而是在急剧升温。

Horowitz 的措辞毫不含糊:"如果美国在技术上落败,就将在经济、军事、地缘政治和文化上全面溃输。而整个世界都将为此付出代价" (Horowitz, "Why Did We Raise $15B?")。这样的论调在华盛顿的政策圈和五角大楼的战略文件中并不罕见,但从一家风投机构的创始人嘴里说出来,分量完全不同——要知道,风险投资在历史上一向刻意与国家安全话语保持距离。

让 a16z 这种地缘叙事骤然加速的催化剂,是 DeepSeek 在 2025 年 1 月投下的那颗炸弹。

DeepSeek 发布了 R1 推理模型。Marc Andreessen 的评价只有一句话,但掷地有声:"这是 AI 的斯普特尼克时刻" (SCBC Law, "DeepSeek's Influence on AI Startups and Venture Capital")。DeepSeek 向全世界证明了一件令硅谷坐立不安的事:一家中国创业公司,在美国出口管制切断了最先进芯片供应的情况下,依然能以令人咋舌的低成本——据报道 V3 前置模型的训练花费不到 600 万美元——训练出足以叫板 OpenAI 前沿模型的产品 (Fortune, "After Pouring Billions into AI")。

市场的反应是即时而剧烈的:英伟达在单个交易日内蒸发了近 6000 亿美元市值 (Guinness Global Investors, "How Has DeepSeek Affected the AI Market")。但更深层的震动在于,一个长期被默认为公理的假设——美国可以靠砸钱维持技术领先——被撕开了一道裂口。

DeepSeek 的冲击暴露了中美 AI 竞赛中一个关键的结构性不对称。

账面上看,美国优势巨大。美联储的分析显示,美国掌控着全球约 74% 的高端 AI 算力,而中国仅占 14% (Federal Reserve, "The State of AI Competition in Advanced Economies")。但中国找到了另一条路径:用工程效率弥补硬件差距,用开源生态实现弯道渗透,用国家级协调集中突破。黄仁勋在 2025 年 12 月的一次公开发言中坦承了这一点。他把 AI 竞争比作一块"五层蛋糕"——能源、芯片、基础设施、模型、应用——并警告说,虽然美国在前沿模型上仍然领先,但在开源领域,中国已经"走在了前面" (Global Times, "Nvidia CEO's US-China AI Competition Remarks")。

高盛的研究勾勒出了同样微妙的竞争格局:美国在前沿研究和平台级能力上占优,中国则在大规模落地和下游应用中拔得头筹 (Outlook Business, "US vs China Tech Race 2025")。

理解了这个背景,a16z 那支 17 亿美元的 Infrastructure 基金才会露出它真正的战略面目。该基金由合伙人 Jennifer Li 掌舵,锚定三大支柱:算力创新、数据基础设施和基础模型开发 (Bitcoin World, "A16z AI Infrastructure Fund")。但关键在于,a16z 的基础设施投资逻辑绝不是一场粗暴的硬件军备竞赛。公司明确表示,它回避无差异化的 GPU 托管和重资产的数据中心项目——在它看来,那些是"基础设施金融",不是风投级别的机会 (StartupNews.fyi, "What a16z Is Funding and Skipping in the AI Infrastructure Boom")。

a16z 真正下注的,是它所称的"决策层"——编排软件、面向 AI Agent 的搜索基础设施、开发者工具、模型优化框架。背后的逻辑很清晰:当 AI 系统规模化扩张时,真正捕获超额价值的是这些控制节点,而非底层硬件。这与上一轮计算周期的规律如出一辙——云计算时代,创造最持久回报的不是物理服务器,而是编排层 (StartupNews.fyi; Bitcoin World)。

这一判断与中国竞争态势有着直接关联。如果 DeepSeek 已经证明,原始算力在一定程度上可以被工程巧思所替代——正如一位风险投资人所说,"资源的匮乏催生伟大的创新" (SiliconANGLE, "Venture Investors See DeepSeek Accelerating AI Market Growth")——那么 a16z 的赌注就不在谁拥有最多的 GPU,而在谁掌控那些编排、优化和大规模调度 AI 工作负载的软件层。从这个角度看,这 17 亿美元与其说是对中国进步的防御性回应,不如说是一次进攻性押注——押的是价值链最终沉淀的位置。

American Dynamism:技术接入国家机器

a16z 整套投资论述中,地缘政治色彩最浓的板块,是它的 American Dynamism 实践。这一条线最初由合伙人 Katherine Boyle 在 2022 年孵化,出发点是一个朴素但尖锐的观察:"我们社会中那些看似无解的难题——从国家安全、公共治安到住房和教育——需要建设者来回答" (Boyle, "Building American Dynamism")。如今,这一实践手握 11.76 亿美元专项资金,投资范围横跨航空航天、国防、公共安全、制造业、教育和关键基础设施 (a16z, "Investing in American Dynamism")。

它早已不只是一个国防科技投资主题。a16z 发布的"American Dynamism 50"2025 年度榜单充分说明了这一点:榜单上的公司涵盖自主反无人机系统、机器人航天制造、为军事前沿基地设计的核微反应堆、国防工业级网络安全,同时也包括民用供应链优化、住房和公共安全等方向 (a16z, "American Dynamism 50")。

a16z 合伙人 David Ulevitch 在一篇配套文章中写下了一段颇具代表性的话:"全球 AI 领导权之争,已经不再只是公司之间的较量——它是国家之间的较量。AI 不仅仅是计算基础设施,它同时是文化基础设施、经济战略和国家安全" (a16z, "American Dynamism")。a16z 更进一步呼吁,大型机构投资者——养老基金、主权财富基金、保险公司——应当建立"资本驱动的国家安全"思维框架。在这套话语中,American Dynamism 不是风投行业的慈善事业,而是"财务上完全理性的"对国家工业基础的再投资 (Ulevitch, "Investing Capital to Defend the Nation")。

a16z 的 AI 论述与国家安全定位之间的交汇,形成了一个值得审视的飞轮效应。

基础设施基金提供的算力底座,支撑着国防投资组合中的公司运行。Apps 和 Growth 基金所扶持的商业 AI 平台,其在监控、自主系统和网络安全等领域的军民两用能力,正越来越多地进入五角大楼的采购视野。而 American Dynamism 实践本身,则扮演着桥梁角色——把硅谷创始人接入五角大楼的采购生态,而那个生态在过去几十年里一直是洛克希德·马丁和Raytheon等传统军工巨头的自留地 (Capitaly, "How Andreessen Horowitz Is Transforming U.S. Defense Tech")。

在这个模型下,150 亿美元的募资不是六支各自为政的基金。它是同一套论述——AI 驱动的美国技术霸权——通过六个互补的载体进行的协同部署。

这套论述最终能否被市场回报所验证,抑或在自身地缘野心的重压下坍塌,将是未来十年风险投资行业最值得追问的命题之一。

三、基础模型实验室与前沿 AI 研究

在风险投资的传统语法里,种子轮验证的是一个产品假设,A 轮验证的是 PMF,B 轮做的是规模化分发。

2025 年 Andreessen Horowitz 押注的那批基础模型实验室,把这套语法整个推翻了。它们不是对产品的下注,不是对细分市场的下注,甚至不是对商业模式的下注——它们是对人和范式的下注。在短短一个日历年内,a16z 领投或参投了一系列种子轮和早期轮融资,标的公司没有收入,没有客户,有些甚至连产品都没有,但估值放在任何其他时代,都够得上一家中型上市公司的体量。

2025 年,a16z 在前沿模型实验室和研究阶段 AI 项目上部署的资金总额——横跨 Thinking Machines Lab、Safe Superintelligence、xAI、Mistral AI 和 Periodic Labs,加上在 OpenAI 中的持续持仓——构成了单一风投机构对基础 AI 研究有史以来最集中的一次豪赌。

本章将这些投资作为一个独立的资产类别来审视。本报告后续章节会分别讨论 a16z 的基础设施投资、企业级应用投资和成长期巨额轮次,但前沿实验室组合值得被单独拆解,原因很简单:它的风险特征、回报周期和战略逻辑,与开发者工具或垂直 SaaS 有着本质差异。这些投资的本质,是对一个信念的预付款——基础模型层的格局尚未定型,而那些在 OpenAI、Google DeepMind 和 Meta 亲手缔造了第一代前沿模型的研究者,如今是整个科技产业中最值钱的资产。

正如 TechCrunch 在 2026 年 1 月所观察到的,a16z "已经在 AI 技术栈的每一个层级都布下了棋子"——从"基础模型(持有 Mistral AI、OpenAI 和 xAI 的股份)"到基础设施和应用 (Conger et al., "The Venture Firm That Ate Silicon Valley")。

3.1 OpenAI 离散潮:a16z 对前沿人才的系统性押注

规律清晰得无法忽视。在整个 2024 到 2025 年间,a16z 把自己打造成了 OpenAI 最重要出走者的首选金主。

据统计,前 OpenAI 员工创办的新公司已累计吸引超过 420 亿美元的风险投资,有行业报告将此归因于投资者对其"技术能力和市场洞察力"的超常信心 (TechFundingNews, "Ex-OpenAI Execs Raise $200M")。而 a16z 端坐在这场人才套利的正中心:它领投或参投了至少四家由前 OpenAI 核心人物创办的实验室——Thinking Machines Lab(Mira Murati,前 CTO)、Safe Superintelligence(Ilya Sutskever,前首席科学家)、Periodic Labs(Liam Fedus,前研究副总裁)以及处于隐身模式的 Stem AI(Emmett Shear,前临时 CEO)(TechCrunch, "The OpenAI Mafia"; TechCrunch, "Periodic Labs")。再加上公司在 OpenAI 本身、xAI 和 Mistral AI 中的已有持仓,一幅经过精心设计的前沿模型全景持仓图跃然纸上。

这套策略的底层逻辑可以争论,但内部自洽:基础模型市场尚未进入赢家通吃的阶段。通过同时押注多家实验室级竞争者——包括那些明确试图取代 OpenAI 的公司——a16z 在对冲前沿 AI 敞口的同时,最大化了至少一家组合公司实现范式级突破的概率。

要评估这一论断,每一笔重要投资都值得细细拆解。

3.2 Thinking Machines Lab:标志性交易——及其警示意义

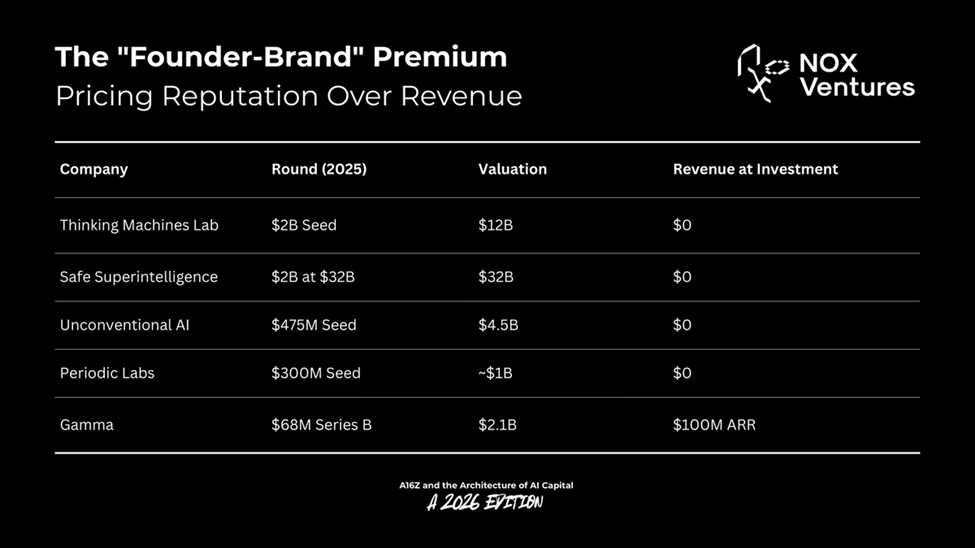

在 a16z 2025 年的全部投资组合中,没有哪一笔比 Thinking Machines Lab 更鲜明地同时映射了前沿实验室投资的巨大可能与巨大风险。

这家公司由前 OpenAI CTO Mira Murati 于 2025 年 2 月创立,同年 7 月在 a16z 领投下完成了 20 亿美元的种子轮融资——这是硅谷历史上规模最大的种子轮之一 (Zeff, "Mira Murati's Thinking Machines Lab")。跟投方阵容星光熠熠,包括英伟达、AMD、Accel、思科、ServiceNow 和 Jane Street,但公司既没有产品,也没有收入。据 TechCrunch 报道,该轮融资对公司估值 120 亿美元;此前彭博报道的初步估值约 100 亿美元,说明价格在谈判最后几周被大幅抬高 (Zeff; Crunchbase, "Biggest Seed Round")。Crunchbase 确认,这是其数据库中"迄今为止规模最大的种子轮" (Crunchbase)。

创始团队堪称梦之队。Murati 集结了 John Schulman、Barret Zoph、Lilian Weng、Andrew Tulloch 和 Luke Metz 作为联合创始人——这些研究者正是 ChatGPT、DALL-E 以及 OpenAI 强化学习基础设施背后的关键推手 (Maginative, "Mira Murati's Thinking Machines Lab Raises $2B")。Murati 提出的愿景被她称为"协作式通用智能"(collaborative general intelligence),把公司定位为多模态 AI 系统的构建者——不是又一个聊天机器人的竞争者,而是构建与人类协同工作的 AI。

The Tech Portal 报道称,公司的目标是"开发先进的多模态 AI 系统——不仅能理解和生成文本,还能处理图像、音频及其他形式的输入" (The Tech Portal, "Mira Murati's Thinking Machines Lab")。在治理结构上,公司赋予 Murati 在所有董事会事务中的多数决定票,创始股东的投票权重为普通股东的 100 倍——这是对 2023 年 OpenAI 治理动荡的直接回应 (The Tech Portal)。

公司的首款产品 Tinker 于 2025 年 10 月 1 日以私测形式上线,本质是一个基于 Python 的 API,用于对开源权重语言模型进行分布式微调。Tinker 没有从零训练前沿模型,而是为研究者提供了底层原语——forward_backward、sample、optim_step——让用户在直接掌控训练流水线的同时,无需操心多 GPU 编排的复杂性 (VentureBeat, "Thinking Machines' First Official Product")。前 OpenAI 联合创始人 Andrej Karpathy 对此给出了高度评价,称 Tinker 让用户"保留了约 90% 的算法控制力,同时消除了约 90% 的基础设施痛点" (VentureBeat)。来自普林斯顿、斯坦福和 UC Berkeley 的早期学术用户交出了亮眼成绩:普林斯顿的 Goedel 团队通过 LoRA 微调,仅用 20% 的数据就匹配了全参数模型的性能,在 MiniF2F 基准上达到了 88.1% 的 pass@32 (VentureBeat)。

然而,进入 2026 年初,Thinking Machines Lab 从硅谷宠儿迅速变成了一个关于"人才集中型押注有多脆弱"的警示案例。

2026 年 1 月 14 日,Murati 在 X 上宣布公司与联合创始人兼 CTO Barret Zoph"分道扬镳",由 PyTorch 联合创造者 Soumith Chintala 接替其职位 (TechCrunch, "Mira Murati's Startup… Losing Two Co-Founders")。仅仅 58 分钟后,OpenAI 应用部门 CEO Fidji Simo 宣布,Zoph、联合创始人 Luke Metz 以及研究员 Sam Schoenholz 将全部回归 OpenAI,并表示此事"已经筹划了好几周" (TechCrunch; TechBuzz, "Thinking Machines Lab Loses 2 Co-Founders")。

据 Wired 报道,分手并不体面:Murati 团队指控 Zoph 存在"严重不当行为",而 OpenAI 方面公开驳斥了这一说法 (Beebe, "Thinking Machines Lab: Timeline")。更早之前,联合创始人 Andrew Tulloch 已于 2025 年 10 月跳槽至 Meta,这意味着最初五位联合创始人中只剩下 John Schulman 一人留守 (TechCrunch)。

这场人事地震暴露了"创始人品牌溢价"模式的结构性脆弱。eWeek 指出,这些离职让那些"押注数十亿于 Murati 愿景"的投资者,不得不面对愿景的核心人才已经离场的现实 (eWeek, "Mira Murati's Thinking Machines Lab Loses Key Leaders")。TechBuzz 的措辞更加直白:"即便是数十亿美元的估值,也无法保证稳定性——当创始人听到了来自旧日实验室的召唤" (TechBuzz)。

对于以一个三十人团队的履历为由、领投了风投史上最大种子轮的 a16z 来说,Thinking Machines 的遭遇提出了一个超越个案的结构性问题:当投资论点几乎完全以人力资本计价时,如果这些资本决定走出那扇门,会发生什么?

3.3 Safe Superintelligence:最纯粹的研究赌注

如果说 Thinking Machines Lab 考验的是"无产品阶段投资"的极限,Safe Superintelligence(SSI)则把这条线推得更远。

SSI 由前 OpenAI 首席科学家 Ilya Sutskever 于 2024 年 6 月创立,另外两位联合创始人是 Daniel Gross(前苹果 AI 负责人)和研究员 Daniel Levy。公司在其只有一页的官网上,以罕见的坦率描述了自己的唯一目标:"我们创建了世界上第一个直奔目标的 SSI 实验室,只有一个目标、一个产品:安全的超级智能" (SSI, company website)。

2024 年 9 月,a16z 参与了 SSI 的首轮 10 亿美元融资,估值 50 亿美元,同轮投资方包括 Sequoia Capital、DST Global 和 SV Angel (SiliconANGLE, "Safe Superintelligence Reportedly Raising")。

2025 年 4 月,据英国《金融时报》报道,SSI 又完成了一轮 20 亿美元融资,估值飙升至 320 亿美元,由 Greenoaks Capital 以 5 亿美元领投,a16z 再次参投,同轮还有 Lightspeed Venture Partners、DST Global,以及据报道入局的 Alphabet 和英伟达 (TechCrunch, "SSI Reportedly Valued at $32B"; CTech, "SSI Raises $2B at $32B")。不到七个月,估值翻了六倍——而这家公司只有大约二十名员工,没有产品,没有收入 (CTech; Crunchbase, "Biggest Rounds of April")。

SSI 与其他所有前沿实验室的根本区别在于:它明确拒绝了产品周期。据 SiliconANGLE 报道,Sutskever 表示,公司的第一个产品"就是安全的超级智能,在此之前不会做任何其他事情",刻意将公司与"外部压力隔绝——不必应付庞大复杂的产品线,不必深陷竞争的内卷" (SiliconANGLE)。在一次播客中,Sutskever 承认,如果通往超级智能的时间线比预期更长,SSI 最终可能会发布某个产品——但他强调,那也是为了向公众展示强大 AI 的能力以推动安全标准的倡导,而非出于商业需要 (Inc., "OpenAI's Ilya Sutskever Raised Billions")。在基础设施选择上,SSI 也走了一条独特的路:据 CTech 报道,它基于谷歌的 TPU 而非英伟达的 GPU 开发模型,鉴于英伟达本身也是 SSI 的投资方,这使其成为"少数同时获得两大芯片巨头支持的公司之一" (CTech)。

对 a16z 而言,SSI 投资最恰当的理解方式是:一张押注范式转换的看涨期权。Sutskever 已公开表示,他的团队正在探索一条有别于当前前沿实验室主流 Scaling 范式的研究路径——他在 NeurIPS 2024 大会上明确提出,基于互联网数据的预训练已触及天花板 (SiliconANGLE, "SSI Reportedly Raising at $20B+")。

如果 SSI 的另类路径取得突破,a16z 的这笔参投将成为这个时代最具定义性的风投案例之一。如果未能成功,这笔资金在 a16z 150 亿美元的资金池中也只是一个适度配置——这种不对称的风险结构,解释了为什么多家顶级投资机构愿意为一家只承诺单一研究使命、不承诺其他任何东西的公司买单。

3.4 xAI、OpenAI 与 Mistral:成长期前沿模型组合

在早期实验室押注之外,a16z 在 2025 年还维持并扩大了在全球三家最具价值的前沿模型公司中的仓位,每一笔都承载着不同的战略逻辑。

3.4.1:xAI

2024 年 12 月,a16z 参与了 xAI 的 60 亿美元 C 轮融资,同轮投资方包括贝莱德、富达、Sequoia,以及卡塔尔投资局和沙特王国控股等主权财富投资者 (Sacra, "xAI Revenue, Valuation & Funding")。2025 年 3 月,xAI 以全股票交易方式收购了 X(前 Twitter)。据 Fortune 报道,该交易对 X 的估值为 330 亿美元——含 120 亿美元债务则为 450 亿美元——xAI 估值 800 亿美元,合并实体总价值达 1130 亿美元 (Fortune, "Musk Says xAI Bought X")。马斯克用一句极具基础设施思维的话概括了交易逻辑:"今天,我们正式将数据、模型、算力、分发和人才合而为一" (CNBC, "Elon Musk Says xAI Acquired X")。

这笔收购让 xAI 获得了 X 数亿用户作为分发渠道,以及海量实时社交数据作为训练资产——Acquinox Capital 将其描述为一个同时提供"技术和财务杠杆"的"闭环生态系统" (Acquinox Capital, "xAI: Investor Insights")。到 2025 年 9 月,xAI 又融资 100 亿美元,据报估值达到 2000 亿美元。Sacra 估计其年化合并收入约 38 亿美元,但每月仍在燃烧约 10 亿美元现金 (Sacra)。

不过,xAI 这笔投资值得审视的原因与 SSI 和 Thinking Machines 不同:问题出在马斯克生态系统内部的估值逻辑上。TechCrunch 指出,xAI 与 X 的合并引发了一个疑问——马斯克旗下公司的估值,究竟反映的是基本面,还是围绕创始人的政治与商业光环所驱动的"叙事型投资" (TechCrunch, "The xAI–X Merger")。哥伦比亚商学院的一位教授认为,最大的近期风险是 SEC 指控马斯克在最初收购 Twitter 时误导投资者的诉讼 (TechCrunch)。对于以 500 亿美元估值在 2024 年 12 月入局的 a16z 来说,账面回报已经极其可观;但这些回报能否兑现,取决于一个仍然充满不确定性的退出市场。

3.4.2:Mistral AI

2025 年 9 月,a16z 参与了 Mistral AI 17 亿欧元(约 20 亿美元)的 C 轮融资,该轮由荷兰半导体设备巨头 ASML 领投,对这家总部位于巴黎的开源大模型公司估值 117 亿欧元(约 138 亿美元)(CNBC, "AI Firm Mistral Valued at $14 Billion"; Latham & Watkins, "Mistral AI Funding Round")。此前,a16z 在 2023 年底以 20 亿美元估值领投了 Mistral 3.85 亿欧元的 A 轮,自创立之初就是其锚定机构投资者 (Sifted, "A16z's Anjney Midha on Backing Mistral"; AI Funding Tracker, "How Mistral AI Became Europe's Fastest AI Unicorn")。a16z 风投合伙人 Anjney Midha 是 Mistral 的董事会成员,他以明确的地缘政治语言为这笔投资定调,呼吁西方国家追求相对于中国模型的"基础设施独立",并将 Mistral 定位为这一方向上最强的欧洲竞争者 (TechCrunch, "Mistral Board Member Anjney Midha")。

Mistral 的仓位与 a16z 以美国为中心的投资形成战略互补:它提供了对开源模型范式、欧洲监管环境以及主权 AI 需求的敞口——全球越来越多的政府正在寻求美国和中国模型之外的替代方案。Crunchbase 报道称,这轮 C 轮是"欧洲 AI 公司有史以来规模最大的一轮风险融资"——此前没有任何欧洲 AI 融资能望其项背 (Crunchbase, "Mistral's $2B Series C")。CEO Arthur Mensch 透露,公司收入在过去一年增长了 25 倍,已签订"数亿美元的合同",使 Mistral 与 a16z 组合中其他零收入的前沿实验室形成了鲜明对比 (AI Funding Tracker)。

3.4.3:OpenAI

a16z 通过其后期风投基金持有 OpenAI 的仓位。TechCrunch 确认,该公司将 OpenAI 与 Mistral AI 和 xAI 一起纳入其基础模型投资组合 (Conger et al.)。到 2025 年底,OpenAI 据报正寻求以 8300 亿美元估值融资最多 1000 亿美元 (TechCrunch, "OpenAI Reportedly Trying to Raise $100B")。a16z 持股的具体财务细节未被披露,但该公司同时投资 OpenAI 和多家明确试图颠覆 OpenAI 的公司——Thinking Machines、SSI、Mistral 和 xAI——构成了一种不寻常的多边押注,表明 a16z 将基础模型市场视为结构性寡头格局,而非一家独大。

3.5 Periodic Labs:语言之外的 AI 前沿

最后一笔值得关注的前沿押注是 Periodic Labs。2025 年 9 月,这家公司走出隐身模式,披露了由 a16z 领投的 3 亿美元种子轮,跟投方包括 DST、英伟达、Accel、Elad Gil、Jeff Dean、Eric Schmidt 和 Jeff Bezos (TechCrunch, "Periodic Labs")。创始人 Liam Fedus 曾任 OpenAI 研究副总裁,是 ChatGPT 的关键架构师之一,另一位联合创始人 Ekin Dogus Cubuk 来自 Google DeepMind。Periodic Labs 正在构建的是它所称的"AI 科学家"——在自主实验室中,机器人执行物理实验、采集数据,并在闭环循环中迭代,大规模生成专有实验数据 (TechCrunch; a16z, "Investing in Periodic Labs")。

a16z 在投资公告中这样阐述论点:"互联网已经被榨干了——最好的模型已经在大约 10 万亿 token 的文本上训练过了。但仅靠训练是不够的" (a16z, "Investing in Periodic Labs")。公司的首个研究方向是发明新型超导体,更宏大的野心指向先进制造、半导体和航空航天 (TechCrunch)。

一个值得玩味的细节是:据 TechFundingNews 报道,Periodic Labs 的创始人最初计划由 OpenAI 领投这一轮,但最终"认为 a16z 能提供更广泛的战略支持和资源" (TechFundingNews)。这一选择揭示了 a16z 平台化服务(包括 Oxygen GPU 计划)在争夺优质项目时的竞争优势——即便对手是最显赫的替代领投方。

虽然 Periodic Labs 不是一家语言模型公司,但将其纳入本章是刻意之举。它代表的是 a16z 的一个核心判断:AI 研究的前沿正在从文本和多模态交互,向物理科学拓展——在那个领域,决定竞争优势的不是预训练规模,而是专有的实验数据。

3.6 综合分析:前沿押注的投资组合逻辑

总览 a16z 在 2025 年的前沿实验室投资,几个结构性信念浮出水面,值得批判性审视。

第一,a16z 正在将创始人声誉定价为早期前沿 AI 投资中的首要变量。以下表格直观呈现了这一现象的规模:

来源:TechCrunch; CNBC; CTech; Sacra; AI Funding Tracker; a16z 公告

第二,Thinking Machines Lab 的动荡暴露了这一模式的结构性软肋。当 20 亿美元的投资建立在一个三十人团队的履历之上,每一位联合创始人的离去都构成对投资论点的实质性减损。五位联合创始人中有三位在种子轮关闭后的六个月内离开——其中两位回到了他们离开的那个组织——这说明这些公司周围的人才护城河,远比其估值所暗示的要浅。TechCrunch 报道称,"联合创始人在公司成立不到一年后离开尤其引人注目",并"可能被视为特别重大的挫折" (TechCrunch, "Losing Two Co-Founders")。与 SSI 的对比很有启发性:Sutskever 的实验室之所以能维持小而稳定的团队,恰恰是因为它拒绝激进招聘,也拒绝承受那些导致 Thinking Machines 解体的组织复杂度。

第三,组合逻辑的核心是刻意的冗余。通过同时持有 OpenAI、xAI、Mistral、SSI、Thinking Machines 和 Periodic Labs 的仓位,a16z 实际上构建了一支前沿模型指数基金——对"基础 AI 研究将产生超额回报"这一假设进行分散化敞口配置,不管最终是哪个特定实验室取得下一个突破。a16z 风投合伙人 Anjney Midha 的角色完美诠释了这种联结策略:他个人同时担任 Mistral AI、Periodic Labs 以及多家服务于更广泛模型生态系统的基础设施公司(包括 OpenRouter 和 LMArena)的董事 (a16z, "Investing in OpenRouter")。这张交叉持有的董事会席位网络,使得跨组合协调成为可能——推动合作、共享模型性能趋势的专有情报、引导算力调配——这些是任何只投单一公司的投资者难以复制的。

第四,"前沿实验室"与"基础设施公司"之间的边界正在坍塌。Thinking Machines Lab 的首款产品 Tinker 不是前沿模型,而是微调 API——严格来说是一个基础设施产品。Periodic Labs 的价值主张同样依赖于其机器人实验室硬件,与 AI 推理能力不分伯仲。Mistral 同时是模型构建者、API 提供商,以及(随着 Mistral Compute 的推出)基础设施公司。这种模糊化表明,传统风投分类法——"模型层"与"基础设施层"与"应用层"——可能不如一种基于研究雄心和竞争壁垒的分类法更具分析价值。a16z 显然意识到了这一点:本章讨论的投资跨越了多个内部团队管理,Midha 同时横跨基础设施和前沿模型条线,Jennifer Li 的基础设施团队同时布局基础模型公司和工具类项目,而 Growth 基金则支撑着 OpenAI 和 xAI 那些无法被简单归类的巨额轮次。

这个组合最终是远见还是挥霍,将取决于一个截至 2026 年初仍然真正悬而未决的问题:一个新实验室,无论创始人多么才华横溢,能否训练出与那些每年在算力上花费数百亿美元的机构所产出的前沿模型相抗衡的成果?

Sutskever 相信答案藏在 Scaling 之外的新研究范式中。Murati 押注后训练效率和开源微调是撬动点。Mistral 赌的是开放权重模型和欧洲主权。Periodic Labs 则提出假设:AI 进步的前沿如今需要的不是更多互联网文本,而是真实世界的实验数据。

a16z 的做法一如既往——所有方向,同时下注。

四、AI 基础设施、算力与开发者工具

4.1 智能革命的"铲子和镐头"

每一次技术范式变革都会催生一轮基础设施淘金热,AI 时代也不例外。十九世纪,五金店、铁路货运和炸药工厂的利润丝毫不逊于矿工本身;到了 2020 年代,等价的"铲子和镐头"变成了新型芯片架构、推理路由层、模型评估平台和生成式媒体引擎。

Andreessen Horowitz 用一笔同行无人能及的结构性资金承诺,将这一信念写进了实处:公司从最近募集的 150 亿美元——有史以来规模最大的风投资金池之一——中专门拨出 17 亿美元给基础设施团队,瞄准驱动人工智能革命的底层基座 (Bort, "What a16z Is Actually Funding"; "A16z AI Infrastructure Fund")。这不是对上一轮基金周期的微调——2024 年公司募资 72 亿美元时,基础设施团队分到的 12.5 亿美元已经超过了任何其他垂直团队 (Bort)。2025 年的配额在此基础上实际增长了 36%,传递的信号再清晰不过:a16z 认为基础设施缺口在扩大,而非收窄。

负责部署这笔资金的团队由两位互为补充的掌舵者共同领导。Martin Casado 是统管整个基础设施业务线的普通合伙人,彭博社称其为"Horowitz 的某种继任者——后者是公司最初的基础设施专家" (Verhage and Bergen)。与他搭档的普通合伙人 Jennifer Li 则掌管着一个涵盖早期和成长期的强大组合,包括 OpenAI、ElevenLabs、Ideogram、Cursor、Black Forest Labs 和 Fal 等行业领军者 (Bort, "What a16z Is Actually Funding")。

Li 的投资哲学为理解这些交易提供了一个有用的透镜:她的团队主要寻找那些解决 AI 开发和部署中根本瓶颈的初创公司——革新算力效率的公司、管理海量数据集的平台、以及构建下一波基础模型的团队 (CXO DigitalPulse)。她指出了两股正在塑造近期机会的结构性力量,尤其值得关注:一是日益加剧的资深 AI 人才短缺,这已经在制约 AI 原生初创公司的发展;二是搜索基础设施的重要性不断上升——她认为这个领域尽管在 AI 系统大规模检索、组织和推理信息中扮演核心角色,却仍然被低估 (CXO DigitalPulse; "Revealing a16z's $1.7 Billion AI Infrastructure Strategy")。

这两大瓶颈——人力资本与数据检索——如同一条红线,贯穿了 2025 年的整个投资组合,将那些乍看毫不相关的项目串联在一起。

至关重要的是,a16z 在"不投什么"上同样态度明确。尽管全球范围内 AI 数据中心的大规模建设正如火如荼,a16z 始终没有直接下注那场万亿美元级的数据中心基建热潮——尽管并非毫无遗憾。Casado 承认自己错过了新型云计算这一波,谈到 CoreWeave 时坦言"我们愚蠢地说服了自己不投" (Verhage and Bergen)。相反,公司选择以相对较小但高度确信的票据,投向那些解决裸金属之上软件层瓶颈的公司——这一理念,如果以 Cursor 等早期押注的账面增值来衡量,已经产出了惊人的回报。

2025 年已确认的基础设施投资横跨 AI 技术栈的四个子层级:硅片与算力、开发者工具、推理路由与模型评估、以及生成式媒体基础设施。它们共同构成了 a16z 迄今为止最连贯的全栈基础设施论述——从晶体管物理到产品工程师在生产环境中发起的那一次 API 调用,刻意覆盖了链条上的每一个环节。

4.2 Unconventional AI:新型芯片架构

2025 年最令人瞩目的基础设施交易——或许也是整个种子轮市场最令人瞩目的一笔——是 Unconventional AI 的 4.75 亿美元种子轮。

这家公司由 Databricks 前 AI 负责人 Naveen Rao 创立,以 45 亿美元估值完成融资,由 Andreessen Horowitz 和 Lightspeed Venture Partners 联合领投,Lux Capital、DCVC、Databricks 及亚马逊创始人 Jeff Bezos 参投 (Wiggers, "Unconventional AI Confirms"; Tech Funding News)。据披露,这轮融资只是计划总募资额最高 10 亿美元的第一笔 (Wiggers)。更令人惊讶的是,这家公司从成立到融资关闭,前后仅两个月 (Data Center Dynamics)。

投资论点建立在一个 a16z 在公开声明中阐明的基础性洞察之上:"Unconventional 的核心观察是——AI 模型是概率性的,但用来训练和运行它们的芯片不是" (Andreessen Horowitz, "Investing in Unconventional")。具体而言,这家公司正在为概率性工作负载专门设计新型芯片,采用模拟和混合信号设计,将精确的概率分布直接存储在底层物理基质中,而非使用数值近似——理论上,这种芯片的功耗可以比数字计算机低 O(1,000×) (Andreessen Horowitz, "Investing in Unconventional")。

这个雄心是激进的:用一种原生概率性的计算基质,取代自 1950 年代以来主宰计算的确定性数字范式。

下注的前提是一系列正在汇聚的压力。正如 a16z 指出的,前沿模型的训练通常需要数十万块 GPU;推理集群的规模往往相当甚至更大,且增长没有明显上限;而一度被认为不可能的超过 1 吉瓦的新数据中心建设,如今已是常态 (Andreessen Horowitz, "Investing in Unconventional")。Rao 的履历在一定程度上降低了硬件登月项目固有的执行风险:他此前在 2016 年以约 3.5 亿美元将 Nervana Systems 卖给了英特尔,又在 2023 年以 13 亿美元将 MosaicML 卖给了 Databricks (Data Center Dynamics)。a16z 也坦承,模拟计算机在历史上面临扩展性挑战,但团队拥有"多个理论上可靠的方向,包括振荡器、热力学和脉冲神经元",并且公司相信"当 AI 正在创造新市场、驱动整个计算栈变革的时候,现在正是认真尝试的恰当时机" (Andreessen Horowitz, "Investing in Unconventional")。

有必要理解这笔赌注的量级。4.75 亿美元投给一家没有产品的公司,Unconventional AI 代表了风投历史上规模最大的种子阶段资本部署之一。其背后隐含的信念是:以 GPU 为中心的 AI 基础设施所面临的能耗瓶颈已经严重到足以支撑一次范式级的赌博——而在现有架构进一步固化之前,下注的窗口正在收窄。

4.2 Anysphere(Cursor):开发者工具与编码自动化

如果说 Unconventional AI 代表了对算力未来最大胆的押注,那么 a16z 在开发者工具上的投资则代表了一个远更直接得到验证的论断:用来编写和部署软件的工具本身正在被 AI 重写,而捕捉这一转型的公司将以历史上前所未有的速率实现复合增长。

Anysphere(Cursor)或许是 SaaS 历史上最非凡的增长故事。要理解这家公司 2025 年的轨迹,最直观的方式是看它融资的速度。

2025 年 6 月,Anysphere 以 99 亿美元估值融资 9 亿美元,由 Thrive Capital 领投,Andreessen Horowitz、Accel 和 DST Global 参投 (Temkin, "Cursor's Anysphere Nabs $9.9B")。仅仅五个月后的 11 月,Cursor 宣布以 293 亿美元投后估值完成 23 亿美元 D 轮——几乎是 6 月数字的三倍——公司确认在深化与现有投资方 Accel、Thrive 和 Andreessen Horowitz 合作的同时,引入了 Coatue、英伟达和谷歌等新伙伴 (Cursor, "Series D"; Rooney, CNBC)。截至 D 轮关闭,Anysphere 报告年化收入已突破 10 亿美元,而 2025 年 1 月这一数字仅为 1 亿美元 ARR (Contrary Research; Rooney)。

从 1 亿美元到超过 10 亿美元 ARR,仅用一个日历年——这在企业软件领域没有先例。包括彭博在内的多家媒体将 Anysphere 称为"有史以来增长最快的初创公司" (Summit Ventures)。截至 2025 年 12 月,公司累计融资额已达约 34 亿美元,分七轮完成 (Contrary Research)。

尤其值得注意的是,Anysphere 在零营销投入的情况下实现了这一增长——这在硅谷极为罕见——用户涵盖了 OpenAI 等顶尖 AI 实验室、Uber、Spotify、Instacart 等主流企业,甚至连美国职业棒球大联盟这样的意外用户也在其列 (Tech Funding News, "Anysphere Soars")。

对 a16z 而言,Cursor 是一笔教科书式的基础设施投资:一个 AI 原生的 Visual Studio Code 分叉,已经成为开发工作流中不可或缺的一环,将 Anthropic、OpenAI 等公司的模型集成到一个编写、审查和理解代码的综合平台中。Matt Bornstein 最近被晋升为 a16z 基础设施团队的普通合伙人,他正是最初 Cursor 投资的主导者——当时公司估值仅 4 亿美元 (Verhage and Bergen; Andreessen Horowitz, "Matt Bornstein")。到 2025 年 11 月,这笔持仓的账面增值已超过 70 倍——生动诠释了当产品市场契合度以"AI 速度"复合增长时,基础设施投资所能释放的不对称回报。

4.3 OpenRouter 与 LMArena:推理路由与模型评估

a16z 基础设施论点的第二个、也是结构更为新颖的层面,瞄准的是正在涌现的中间件层——它横亘在 AI 模型提供商与使用它们的开发者之间。2025 年的两笔投资清晰勾勒了这一品类:OpenRouter 和 LMArena。

OpenRouter 完成了合计 4000 万美元的种子轮及 A 轮融资,由 Andreessen Horowitz 和 Menlo Ventures 联合领投,Sequoia 参投,估值约 5 亿美元 (GlobeNewsWire; Sacra, "OpenRouter")。公司由 OpenSea 联合创始人 Alex Atallah 和 Louis Vichy 于 2023 年创立,提供一个统一 API,让开发者通过单一端点接入超过 60 家提供商的 400 余个大语言模型 (Sacra, "OpenRouter")。

增长势头十分强劲:年化推理支出从 2024 年 10 月的 1000 万美元飙升至 2025 年 5 月的超 1 亿美元,使用该 API 的开发者超过 100 万人 (GlobeNewsWire)。到 2025 年底,OpenRouter 日处理 token 数超过 1 万亿,服务开发者超过 500 万 (Andreessen Horowitz, "State of AI")。a16z 普通合伙人 Anjney Midha 直言其投资逻辑:"AI 技术栈正在碎片化。OpenRouter 正在用一个 API、一份合同和业界领先的可用性将它们统一起来——这正是定义新品类的那种基础设施投资" (GlobeNewsWire)。

LMArena 则获得了由 a16z 和 UC Investments(加州大学投资公司)联合领投的 1 亿美元种子轮融资,Lightspeed、Felicis、Kleiner Perkins 和 The House Fund 参投 (PR Newswire, "LMArena Secures $100M")。该平台由 UC Berkeley 教授 Ion Stoica 和 Wei-Lin Chiang 联合创立,运行着一个开放的、社区驱动的基础设施层,用于评估 AI 模型在真实世界中的实际表现——已完成超过 400 项模型评估,收集超过 300 万次投票,影响了包括 Google、OpenAI、Meta 和 xAI 在内的各类专有和开源模型 (PR Newswire)。

2026 年 1 月,LMArena 又以 17 亿美元估值完成 1.5 亿美元 A 轮融资——估值几乎是种子轮的三倍——由 Felicis 和 UC Investments 领投,a16z 继续跟投 (PR Newswire, "LMArena Raises $150 Million")。公司年化消费运行率在 2025 年 12 月超过 3000 万美元,彼时距其首款商业产品发布还不到四个月 (PR Newswire, "LMArena Raises $150 Million")。

Midha 简洁地总结了公司的信念:"我们投资 LMArena,是因为 AI 的未来取决于可靠性" (Andreessen Horowitz, "Investing in LMArena")。a16z 对平台"北极星"的描述也颇具启发:"让 AI 变得'无聊'的公司将创造最大的价值。不是'无聊'到不令人印象深刻,而是'无聊'到可靠、可预测、可信赖" (Andreessen Horowitz, "Investing in LMArena")。

合在一起看,OpenRouter 和 LMArena 反映了 a16z 的一个判断:当 AI 技术栈在数十个模型提供商之间碎片化时,集成、路由和评估层将成为关键的咽喉要道——而中立的、获得开发者信任的平台将攫取不成比例的价值。

4.4 Black Forest Labs 与 Fal:生成式媒体基础设施

基础设施团队的组合远不止于以文本为中心的 AI,还延伸到了快速增长的生成式媒体技术栈,两笔投资锚定了 a16z 在视觉智能基础设施领域的位置。

Black Forest Labs 是一家总部位于弗莱堡的初创公司,由 Stable Diffusion 的原始联合创造者创立。2025 年 12 月,公司以 32.5 亿美元估值完成 3 亿美元 B 轮融资,由 Salesforce Ventures 和 Anjney Midha 的 AMP 基金联合领投,a16z、英伟达、General Catalyst、淡马锡等参投 (TechCrunch, "Black Forest Labs Raises $300M")。a16z 自 2024 年 8 月的种子轮起就是公司投资方,Midha 担任董事 (Andreessen Horowitz, "Investing in Black Forest Labs")。公司的 FLUX 系列模型已成为全球使用最广泛的图像生成系统之一,为 Adobe、Canva、Meta、Picsart、ElevenLabs 和 Vercel 的生产级工作负载提供支持 (Dakota)。累计融资额已超过 4.5 亿美元 (Tech Funding News, "Black Forest Labs")。

Fal 是一家实时生成式媒体平台,仅在 2025 年就完成了三轮融资——这种节奏反映的是基于使用量的需求激增,而非单纯的资金消耗需要 (BusinessWire, "Fal Raises $140M")。具体包括:2 月由 Notable 和 a16z 联合领投的 4900 万美元 B 轮,7 月由 Meritech 领投的 1.25 亿美元 C 轮,以及 12 月由 Sequoia 领投、估值 45 亿美元的 1.4 亿美元 D 轮,Andreessen Horowitz 持续跟投 (Sacra, "Fal.ai"; BusinessWire)。Sacra 估计,Fal 在 2025 年 10 月达到了 2 亿美元的年化收入,而 2024 年底这一数字约为 2500 万美元 (Sacra, "Fal.ai")。a16z 从 Fal 900 万美元的种子轮就已入局,使其成为公司最早期的生成式媒体基础设施押注之一 (Sacra, "Fal.ai")。

Ideogram 是一家由前 Google Brain 研究员联合创立的 AI 图像生成公司,为生成式媒体组合画上了句号。a16z 于 2023 年与 Index Ventures 联合领投了 Ideogram 1650 万美元的种子轮,随后在 2024 年 2 月领投了公司 8000 万美元的 A 轮 (Andreessen Horowitz, "Investing in Ideogram"; VentureBeat)。截至 2026 年初,Ideogram 和 Fal 均仍列为基础设施团队的活跃组合公司 (Bort, "What a16z Is Actually Funding")。

4.5 Groq 与英伟达收购:推理芯片

在自身直接投资之外,a16z 的基础设施论点还与更广泛的推理芯片市场交汇——这个市场在 2025 年迎来了一个戏剧性的拐点。

Groq 是一家位于山景城的 AI 芯片初创公司,开发了用于超低延迟推理的专有语言处理单元(LPU)。2025 年 9 月,公司以 69 亿美元估值完成 7.5 亿美元 E 轮融资,由 Disruptive 领投,贝莱德、Neuberger Berman、三星和思科大额参投 (Groq, "Raises $750 Million")。更早的 2 月,Groq 还获得了沙特阿拉伯 15 亿美元的承诺,用于在中东扩建基于 LPU 的推理基础设施 (Sacra, "Groq")。投资组合追踪机构将 Groq 列为 a16z 更广泛 AI 投资栈的一部分 (FeedtheAI),但值得指出的是,Groq 在 D 轮(2024 年 8 月,贝莱德领投)和 E 轮(2025 年 9 月,Disruptive 领投)的官方融资公告中,并未将 a16z 列为具名领投方。

Groq 的故事在 2025 年 12 月迎来了戏剧性的结局:英伟达同意以约 200 亿美元收购 Groq 的资产——创下英伟达收购记录——获得 Groq 推理 IP 的授权,并聘用了包括创始人 Jonathan Ross 在内的核心高管 (Rooney, CNBC, "Nvidia Buying AI Chip Startup Groq")。英伟达-Groq 交易深刻揭示了推理芯片市场的核心张力:对 GPU 中心架构替代方案的巨大需求,确实能催生数十亿美元量级的退出,但在位平台的引力之大,使得即便最有前途的挑战者,最终也可能被吸收进主导生态。

4.6 综合分析:全栈基础设施论点

从全局视角审视,a16z 2025 年的基础设施投资揭示了一个高度连贯的战略架构。下表汇总了已确认的交易及其在 AI 技术栈中的定位:

从这一格局中浮现出三条结构性洞察。

其一,a16z 刻意在 AI 技术栈的每一个关键层级都布下了棋子——从晶体管物理(Unconventional)到路由逻辑(OpenRouter)再到信任层(LMArena)——而非将资金集中在某一个层级。这种分散化不是对冲,而是一个论断:价值将在多个咽喉要道同时沉淀,而全栈组合能带来复合式的信息优势。

其二,a16z 押注的是 GPU 单一文化时代的终结。无论是 Unconventional AI 的模拟芯片登月计划,还是 Groq 的 LPU 架构,都折射出一个信念:未来十年的 AI 将由异构计算范式驱动,开发者将越来越多地根据推理任务的不同,将工作负载路由至专用芯片。

其三,基础设施团队对评估和路由层的重视——LMArena 和 OpenRouter 这类投资——揭示了一个判断:随着模型能力趋于收敛,可防御的价值将从模型本身迁移到帮助开发者选择、比较和可靠部署模型的那些层。在这个框架下,"可靠性层"不仅仅是一项功能——它是企业对 AI 建立信任的根基所在。

五、企业级 AI:垂直智能体、Copilot 与工作流自动化

5.1 应用层:战略主战场

如果说第三、四章所考察的基础模型和基础设施投资代表了人工智能经济的供给侧——谁来构建智能、智能在哪里运行——那么企业级应用软件就是需求侧。AI 的经济潜力最终必须在这里得到验证:不是靠基准测试分数或参数量,而是看一份法律摘要是否起草得更快,一次患者转诊是否零延迟完成,一通凌晨两点的货运电话是否不需要真人就能接听。

对 Andreessen Horowitz 而言,它将 150 亿美元募资中最大的份额——67.5 亿美元的成长基金——配置给了成长期企业公司 (Horowitz, "Why Did We Raise $15B?"),企业应用层正是论点与收入交汇之处,也是公司在基础设施和前沿模型上的押注最终必须兑现为组合回报的地方。

a16z 自身的一手研究清晰地表达了这一逻辑。

2025 年 10 月,a16z 联合 Mercury 发布了首份《AI 应用支出报告》,分析了 2025 年 6 月至 8 月间超过 20 万客户的交易数据,筛选出初创公司实际花钱购买的前 50 家 AI 原生应用层公司——正如作者所强调的,"基于支出数据而非网站流量数据",这与主导公共讨论的、被炒作驱动的流量排名形成了关键的方法论区隔 (Moore and Amble, "The AI Application Spending Report")。

与反映初创公司正在启用哪些能力的基础设施提供商不同,这些应用层公司揭示的是 AI 正在被用于哪些产品和工作流——a16z 认为这一区分对于识别可持续的商业价值至关重要 (Moore and Amble; Winbuzzer, "Forget the Hype")。

数据揭示了一个充满建设性张力的市场。横向应用——不分职能、公司里任何人都能使用的工具——占据了支出榜单的 60%,而瞄准特定角色的垂直公司占 40% (Moore and Amble)。报告显示,大量资金流向了旨在提升员工生产力的"人类增强器"或 Copilot,表明初创公司尚未全面拥抱完全自主的智能体工作流 (TechCrunch, "A New a16z Report")。在被追踪的垂直应用公司中,有十二家致力于"增强人类",而只有五家以端到端完成工作流的"AI 员工"为目标 (Winbuzzer)。

然而,a16z 自身的投资组合却明显向相反方向倾斜:朝着自主端发力,深入那些监管复杂性、数据特异性和工作流密度能构筑起防御性护城河的深度垂直领域。正如 a16z 合伙人 Seema Amble 对 TechCrunch 所言,"随着技术进步……你会看到这种组合向端到端智能体迁移,远离 Copilot" (TechCrunch, "A New a16z Report")。

当下企业支出集中在 Copilot,而 a16z 却把资金押向智能体——这种不对称并非偶然。它反映的是一个方向性判断:当前增强型工具的主导地位只是一个过渡阶段;五年后占据最高企业价值的应用公司,将是那些能在受监管行业中自主执行——而非仅仅辅助——复杂、多步骤工作流的公司。

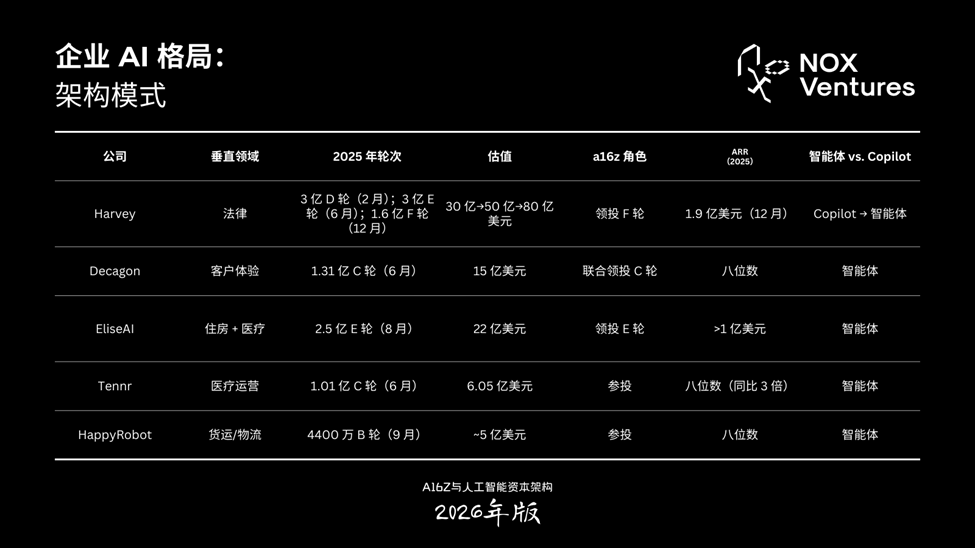

a16z 在 2025 年确认参与或主导的六笔企业级 AI 投资,累计部署资金远超 10 亿美元,为这一信念提供了一幅精确的地图。

5.2 Harvey 与 Tennr:受监管行业即竞争护城河

5.2.1 Harvey

a16z 2025 年企业应用组合中投入资本最密集的一笔,是法律 AI 平台 Harvey——它在企业软件史上走出了最激进的融资轨迹之一。Harvey 在一个日历年内连续关闭了三轮巨额融资:2 月由 Sequoia 领投的 3 亿美元 D 轮(估值 30 亿美元),6 月由 Kleiner Perkins 和 Coatue 联合领投的 3 亿美元 E 轮(估值 50 亿美元),以及 12 月由 Andreessen Horowitz 领投的 1.6 亿美元 F 轮(估值 80 亿美元)——一家 2022 年成立的公司,十个月内融资 7.6 亿美元 (Bort, "Legal AI Startup Harvey"; TechBuzz, "Harvey Hits $8B"; The SaaS News, "Harvey Secures $160M")。F 轮还引入了新投资方 WndrCo 以及 T. Rowe Price Associates 旗下管理的账户,老投资方 Sequoia、Kleiner Perkins、Conviction 和 Elad Gil 继续跟投 (The SaaS News)。

收入轨迹虽然亮眼,但对照估值仍需审慎检视。据 CEO Winston Weinberg 公开披露,Harvey 在 2025 年 8 月突破了 1 亿美元年经常性收入——距创立仅三年——年底达到 1.9 亿美元 ARR (CNBC, "Harvey Hits $100M ARR"; TechCrunch, "Harvey Reportedly Raising at $11B")。公司服务遍及 60 个国家的逾 1000 名客户,包括 AmLaw 100 强中的 50 家律所,约 10 万名律师正在使用其技术,客户包括 O'Melveny、A&O Shearman 和 Latham & Watkins 等顶级所 (Sacra, "Harvey Revenue"; TechBuzz)。

但即便以 1.9 亿美元 ARR 计算,80 亿美元估值对应的收入倍数也超过了 40 倍。正如 Bloomberg Law 指出的,按传统 SaaS 估值框架,Harvey 需要将收入再增长八倍才能支撑这一价格 (Bloomberg Law, "Harvey's $8B Question")。

对 a16z 而言,Harvey 投资体现了 TechCrunch 所描述的硅谷 AI "造王"剧本:向一家初创公司倾注巨额资金以释放市场主导信号,从而促使大型企业客户签约——一种"自我实现的预言" (Bort, "Legal AI Startup Harvey")。这一策略在 Harvey 的案例中并非缺乏理性基础。法律工作完全建立在文字之上,是大语言模型的近乎理想场景:搜索、摘要、起草,全部基于领域特定训练 (Bort)。更重要的是,每一个新律所客户都为 Harvey 提供了专有训练数据,深化其竞争优势,形成一个正反馈循环,使那些仍在建立第一批企业客户关系的竞争对手愈发难以追赶 (TechBuzz)。

问题在于护城河是否足够深:竞争者包括瑞典的 Legora(2025 年底估值达 17 亿美元)、EvenUp(超过 20 亿美元),以及 Thomson Reuters 旗下的 CoCounsel 等成熟玩家,它们都在争夺重叠的市场区间 (Bloomberg Law)。

5.2.2 Tennr

如果 Harvey 证明了 a16z 的论点——受监管行业能以可防御的数据优势回馈先行者——那么 Tennr 就是同一论点在一个更加碎片化的运营领域的翻版:医疗患者转诊。

Tennr 于 2025 年 6 月完成 1.01 亿美元 C 轮融资,由 IVP 领投,a16z、Lightspeed、GV、ICONIQ 和 Foundation Capital 参投,估值 6.05 亿美元——距其 3700 万美元的 B 轮不到一年 (Fortune, "Tennr Raises $101M"; Healthcare AI Guy, "Company Deep Dive: Tennr")。值得一提的是,领投 C 轮的 IVP 合伙人 Zeya Yang 当初在 Andreessen Horowitz 任职时就参与了 Tennr 的 A 轮投资——这一细节生动说明了 a16z 的校友网络如何在人员流动到竞争对手之后,依然持续为其被投公司导入资本 (Fortune)。

Tennr 的独特之处在于它刻意拒绝与遗留基础设施正面对抗。

大多数健康科技公司试图把传真机数字化掉,Tennr 却选择在医疗服务提供者所处的现实环境中运作——深入那些仍主导美国医疗系统的、基于传真的工作流。据估计,美国约 70% 的医疗机构仍在通过传真交换医疗信息 (Fierce Healthcare, "Tennr Clinches $101M")。

Tennr 的专有视觉语言模型 RaeLM 基于超过 1 亿份脱敏医疗文档和 23 亿个数据字段训练而成,专门用于解读非结构化的医疗记录——包括医生那以难以辨认闻名的手写字——这些是通用模型没有动力去学习的 (Healthcare AI Guy)。正如 CEO Trey Holterman 对 Fortune 所言,即便 OpenAI 和 Anthropic 的通用模型在这一应用场景中也无法匹敌 Tennr,因为其模型所摄入的是"那种超级细分的信息类型,对更广泛的竞争者而言没有经济意义去追求" (Fortune)。截至 2025 年 9 月,Tennr 月处理文档量达 1000 万份,收入较数月前 B 轮时已增长两倍 (Healthcare AI Guy; Fierce Healthcare)。

综合来看,Harvey 和 Tennr 揭示了 a16z 企业论点中的一个结构性信念:最持久的应用层 AI 公司,不会是那些提供最精尖通用能力的公司,而是那些在监管复杂度高、文档密度大、制度惯性强的行业中积累专有领域数据的公司——这些特征为横向竞争者筑起了强大的进入壁垒。

5.3 Decagon:自主客户体验

如果说 Harvey 和 Tennr 代表了 a16z 对 AI 渗透受监管后台工作流的押注,那么 Decagon 就是一个互补的前台押注——具体而言,是对 AI 智能体能在企业规模上交付该公司所称的"管家级客户体验"的信念。

a16z 从一开始就是 Decagon 的锚定投资方,领投了种子轮并参与了此后的每一轮融资 (Andreessen Horowitz, "Investing in Decagon")。2025 年 6 月,Decagon 以 15 亿美元估值完成 1.31 亿美元 C 轮融资,由 Accel 和 a16z Growth 联合领投,从隐身模式出来仅一年,累计融资就达 2.31 亿美元——投资者需求超出容量的五倍 (BusinessWire, "Decagon Raises $131M")。势头丝毫未减:到 2026 年 1 月,Decagon 以 45 亿美元估值完成 2.5 亿美元 D 轮——约六个月估值翻三倍——a16z 再次参投,新领投方为 Lightspeed (CMSWire, "Decagon Triples Valuation")。

Decagon 在技术上的差异化来自其智能体操作规程(Agent Operating Procedures, AOPs)——一套将自然语言灵活性与代码级精确度相结合的专有框架,让客户体验团队能用自然语言设计 AI 智能体行为,同时技术团队保留完整的编程控制权 (Decagon, "Series C Announcement")。这是一种刻意的混合架构:对非技术人员足够友好,可以快速迭代;对企业级部署又足够严谨。

正如 a16z Growth 普通合伙人 Sarah Wang 在宣布 C 轮投资时所说:"我们正处于 AI 智能体的决定性时刻,尤其在客户体验领域有巨大需求。Decagon 拥有引领这个市场的技术实力、专注力和专业知识" (TechNews180, "Decagon's AI Agents")。

Decagon 企业客户报告的成果,是 a16z 组合中最扎实的运营指标之一。2025 年间,Decagon 从零增长至八位数年经常性收入,客户基数增长超过四倍 (BusinessWire)。Hertz、Eventbrite、Duolingo、Oura、Bilt、Notion,以及之后的 Avis Budget Group、Block 和 Deutsche Telekom 均在生产环境中部署了该平台 (BusinessWire; CMSWire)。

具体效果方面:Chime 部署后联络中心运营成本降低超过 60%;Oura 客户满意度评分提升 3 倍;ClassPass 每次客服对话成本下降 95% (Decagon; CMSWire)。这些不是预期的效率提升,而是经过测量的生产环境实际产出——恰恰是区分企业级 AI 采纳与实验性试用的那类数据。

Decagon 的投资还体现了 a16z 企业投资手册中反复出现的一项结构性优势。通过领投种子轮、在 A 轮加深持仓、联合领投 C 轮、参投 D 轮,a16z 在 Decagon 的整张资本化表中保持了有意义的持股比例——这一模式与公司在 Harvey、EliseAI 和 HappyRobot 上的做法如出一辙。Not Boring 将此总结为 a16z 能够提供实质性价值,使创始人实际上愿意以优惠的入场价格来"买单" (McCormick, "a16z: The Power Brokers")。

5.4 EliseAI 与 HappyRobot:住房、医疗和供应链的垂直深度

另外两笔投资补齐了企业应用版图,并共同印证了 a16z 的一个核心判断:AI 最大的近期经济影响不会发生在白领知识经济中,而是在物理世界的运营基础设施——住房、医疗和货运。

5.4.1 EliseAI

EliseAI 于 2025 年 8 月宣布完成 2.5 亿美元 E 轮融资,由 Andreessen Horowitz 领投,Bessemer Venture Partners、Sapphire Ventures 和 Navitas Capital 参投 (EliseAI, "Series E Announcement"; BusinessWire, "EliseAI Secures $250M")。本轮估值 22 亿美元——是 2024 年 8 月 D 轮 10 亿美元估值的两倍多,融资额也是上一轮的三倍以上 (Bisnow, "Andreessen Horowitz Leads $250M")。D 轮以来,EliseAI 员工从 150 人增长到超过 300 人,年经常性收入突破 1 亿美元 (EliseAI)。

EliseAI 在 a16z 组合中的独特之处在于其双垂直架构。公司最初为多户住宅市场而建——目前服务超过 600 家业主和运营商,覆盖全美多户住宅委员会(NMHC)前 50 强中的 75%,驱动着约 10% 的美国公寓市场——2025 年又激进地拓展到了医疗领域 (EliseAI; PYMNTS, "EliseAI Raises $250M")。正如 a16z Growth 合伙人 Alex Immerman 在 E 轮公告中所述,公司的平台能够"处理解决客户请求所需的每一个步骤",端到端协调供应商和内部系统——而不仅仅是把信息呈现给人类去执行 (Reuters, "EliseAI Raises $250M")。

CEO Minna Song 以明确的结构性视角阐述了公司的愿景:"对于普通美国人来说,医疗和住房大约占家庭支出的 40%。这两个系统出了名的复杂、过时、令人痛苦。我们要用智能体 AI 来修复它" (BusinessWire)。

医疗领域的拓展尤其能说明 a16z 更宏观的论点。EliseAI 瞄准的是前台和呼叫中心运营——在美国,由于过度依赖手动流程和技术采纳不足,这一领域每年的行政成本超过 6000 亿美元 (EliseAI)。据 Fierce Healthcare 报道,公司宣称其 VoiceAI 能将呼叫中心成本降低 3 至 5 倍,将服务提供者的间接费用削减最多 25% (Fierce Healthcare, "EliseAI Banks $250M")。

值得注意的是,EliseAI 的医疗拓展是 E 轮的主要驱动力——而这一轮由 a16z 而非医疗专业基金领投——这说明 a16z 将医疗的运营基础设施而非临床 AI 或药物研发视为更近期的收入机会。这一发现与 CDP Center 的分析相吻合:在 2025 年 5 月至 9 月期间 a16z 支持的 16 个 AI 项目中,有 8 个(即 50%)属于医疗领域,是遥遥领先的最大垂直赛道 (CDP Center, "VC Digest: Andreessen Horowitz")。

5.4.2 HappyRobot

HappyRobot 在 a16z 组合中的位置与 EliseAI 类似——同样是一家瞄准深度运营型、高摩擦垂直领域的 AI 智能体公司——但处于更早期阶段,且身处一个远不那么光鲜的领域:货运物流。

Andreessen Horowitz 于 2024 年 12 月领投了 HappyRobot 1560 万美元的 A 轮 (Andreessen Horowitz, "Investing in HappyRobot")。仅十个月后的 2025 年 9 月,HappyRobot 完成 4400 万美元 B 轮,由 Base10 Partners 领投,a16z、Y Combinator 继续跟投,东京海上保险和 World Innovation Lab 等新战略投资方加入,累计融资额达 6200 万美元 (HappyRobot, "Series B Announcement"; GlobeNewsWire, "HappyRobot Raises $44M")。据知情人士透露,公司收入自 A 轮以来增长超过 10 倍,已达到"八位数级别的深水区",估值约 5 亿美元 (Upstarts, "HappyRobot Raises $44M")。

HappyRobot 的 AI 智能体端到端处理货运通信中的各类运营任务——包括入站和出站承运商销售、装载更新、跟踪电话、签收单据收集、预约调度——覆盖电话、邮件、聊天和后台系统 (HappyRobot; Tech.eu, "HappyRobot Raises $44M")。截至 2025 年 9 月,该平台已为超过 70 家企业客户提供运营支持,包括 DHL、Ryder、Schneider 和 Werner——这些名字代表了全球货运运力的相当份额 (HappyRobot)。正如 a16z 普通合伙人 Anish Acharya 在投资公告中指出的,即便是小型货运经纪商"每天也可能拨出和接听数百甚至数千通电话——而这个岗位的招聘正变得越来越困难",使该行业成为自主运行而非仅仅增强现有人员的智能体 AI 的绝佳目标 (Andreessen Horowitz, "Investing in HappyRobot")。

HappyRobot 这笔押注在分析层面有两点值得关注。第一,它瞄准的是一个远离 AI 企业软件通常所联想到的知识工作者生产力提升的经济领域——全球物流市场规模达 9.4 万亿美元,其中业务流程外包层就有 260 亿美元 (PR Newswire, "HappyRobot Series A"; Andreessen Horowitz)。第二,与通用语音 AI 工具不同,HappyRobot 自主构建了微调模型并端到端控制自有基础设施,与定义物流运营的 TMS、ERP、CRM 等企业系统进行深度集成 (Tech.eu)。FreightWaves 报道称这种基础设施优先的方式是刻意为之:每次部署都配有一名前置工程师,联合创始人 Pablo Palafox 形容这一模式对于那些"不只是想要一个供应商,而是想要一个 AI 合作伙伴"的企业而言不可或缺 (FreightWaves, "HappyRobot Secures $44M")。

HappyRobot 与 a16z 更宏观的"美国活力"(American Dynamism)投资主题的战略契合度并非偶然——后者明确将供应链基础设施列为国家利益领域。

5.5 企业 AI 格局:架构模式

一项配套研究为 a16z 的企业组合提供了更多分析背景。2025 年 6 月,a16z 发布了第二年度 CIO 调查,对 15 个行业的 100 位企业 CIO 进行了问卷调查,了解他们如何构建、采购和预算生成式 AI。调查结果颇具启示:企业 AI 预算已从试点项目和创新基金升级为"核心 IT 和业务部门预算中的经常性科目",组织在混搭多个模型以优化性能和成本方面也变得明显更加成熟 (Wang et al., "How 100 Enterprise CIOs Are Building and Buying Gen AI")。正如作者所述,"企业 AI 格局不再由实验定义:它正被战略部署、预算承诺和日趋成熟的供应商生态所塑造"——这一发现为公司重仓生产就绪的垂直智能体、而非研究阶段的横向工具提供了结构性支撑 (Wang et al.)。

将 CIO 调查与支出报告对照阅读,可以看到一个以两种速度运转的市场。横向 AI 工具——如 ChatGPT、Claude 这样的通用助手和 Notion 这样的生产力平台——主导着总体支出,因为它们服务于最广泛的用户群。但垂直应用,尤其是客户服务、销售和医疗领域,才是收入增长和运营影响力的集中地。这种双速动态解释了为什么 a16z 的企业组合投向垂直赛道的末端,而其研究部门却追踪完整的横向格局:公司正在将资金布局在支出即将迁移到的地方,而非当前停留之处。

下表汇总了 2025 年已确认的企业应用投资及其在"Copilot 到智能体"光谱上的定位:

Sources: TechCrunch; BusinessWire; Fortune; Sacra; company announcements.

5.6 综合分析:垂直智能体论点

a16z 2025 年企业 AI 组合中浮现出三个贯穿性模式。

第一,公司正在系统性地瞄准那些数据防御力是结构性的、而非后天获取的行业。Harvey 的护城河不是来自更优越的基础模型,而是来自为美国 100 强中 50 家顶级律所处理法律文件所形成的正反馈循环——这些数据没有同等客户关系的竞争者无法复制。Tennr 的优势源自超过 1 亿份脱敏医疗文档,而通用模型没有经济动力去训练这些数据。EliseAI 覆盖美国 10% 公寓市场所形成的集成关系,随着每一份租约签订和每一次患者交互而不断累积转换成本。在每一个案例中,防御力都驻扎在生产部署所积累的领域数据中,而非底层模型架构。这一模式直接呼应了第四章中 Jennifer Li 团队所阐述的基础设施论点——AI 中持久的价值不在模型本身,而在那些组织、编排并作用于专有信息的层级。

第二,组合揭示了一个刻意的偏好:瞄准能够触达劳动力预算而非仅仅软件预算的公司。正如 Bloomberg Law 在分析 Harvey 估值时观察到的,法律 AI 的变革性潜力在于让企业从劳动力支出而非 IT 科目中为软件付费——这一转变将极大拓展总可触达市场 (Bloomberg Law)。同样的逻辑适用于 HappyRobot(替代离岸 BPO 人力)、EliseAI(替代前台人员和呼叫中心坐席)以及 Decagon(取代外包客服人员)。通过瞄准此前只能由人力解决的工作流,这些公司竞争的对象是以数百亿美元计的薪资预算——这与在现有软件支出上销售增量生产力工具是根本不同的竞争动态。

第三,向这些公司部署资金的节奏本身就是一种战略工具。Harvey 十个月内连续三轮融资、Decagon 在 2025 年 6 月至 2026 年 1 月间从 15 亿涨到 45 亿美元的三倍跃升、EliseAI 十二个月内从 10 亿攀升至 22 亿美元——这些不仅仅是投资者热情的反映。正如 TechCrunch 所报道的,它们是一种刻意的"造王"策略的组成部分:快速的资金注入向企业买家释放市场领导地位的信号——这在法律和医疗等保守行业尤为奏效,因为采购委员会往往将初创公司的资本化水平作为可靠性和持久性的代理指标 (Bort, "Legal AI Startup Harvey")。这一动态的自我强化本质——资金吸引企业合同,合同产生收入,收入支撑下一轮融资——或许是 a16z 2025 年企业 AI 战略中最具结构性意义的特征,也是未来数年其可持续性将受到最严峻检验的环节。

六、消费级 AI 与创意 AI:产出层成型

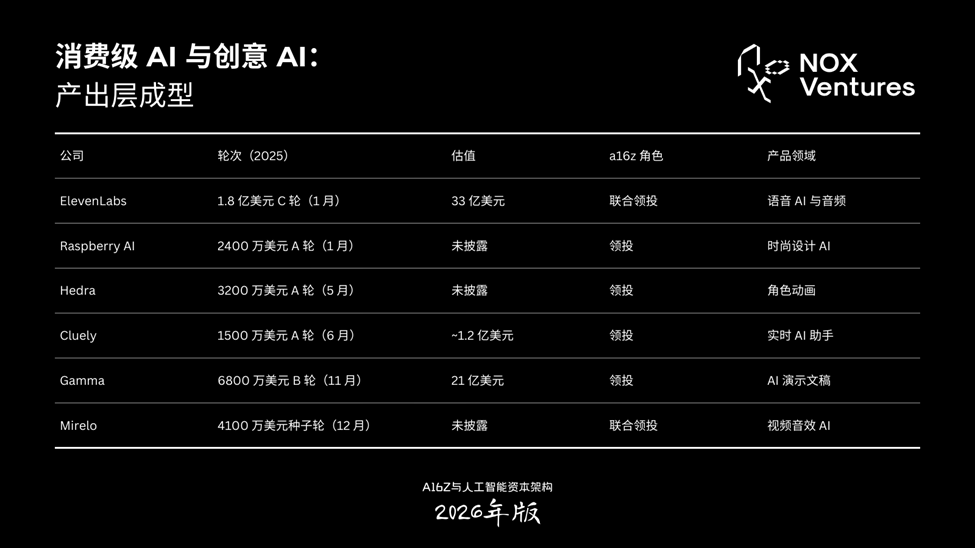

每一轮计算范式的演进,最终都在消费层诞生了最具文化影响力的公司。个人电脑时代催生了苹果和微软,互联网浪潮孕育了谷歌和亚马逊,移动时代则涌现出 Instagram 和 Uber。AI 时代在这一点上并无不同——但在几乎所有其他方面都截然不同。消费产出层正以远超任何前一轮浪潮的速度和完全不同的规则成型。正如 a16z 合伙人 Olivia Moore 在其 2025 年 9 月的文章《The Great Expansion》中所论述的,消费级 AI 公司正在不到两年的时间内触达数百万用户并突破 1 亿美元年经常性收入——"一条在 AI 之前闻所未闻的增长轨迹" (Moore, "The Great Expansion")。

Moore 将这一加速背后的结构性驱动力归结为消费者收入留存的根本性转变:在 AI 之前,消费订阅产品的第一年收入留存率达到 30%–40% 就已被视为"行业标杆",而如今增长最快的消费级 AI 公司的收入留存率已超过 100%,驱动力来自按使用量定价和前所未有的消费端向企业端拉动效应 (Moore, "The Great Expansion")。

这一论点并未停留在纸面。2025 年,a16z 在一系列消费和创意 AI 公司中投入了资金,覆盖语音合成、视觉叙事、角色动画、时尚设计和 AI 生成音效——这些投资合在一起,构成了该公司迄今为止对 AI 将在何处重塑创意经济最清晰的表态。

关键在于,消费组合与本报告第三、四章分析的基础设施和基础模型投资存在本质区别:后者审视的是对赋能技术的押注——芯片、API、模型架构——而本章的公司则以其与终端用户的关系来定义。它们在打造产品,而非平台;它们优化的是消费者的愉悦感和留存率,而非开发者的采纳度。然而,正如下文分析所揭示的,"消费产品"与"基础设施"之间的边界正在以深刻的方式消融,这对风险投资如何分类和估值 AI 公司产生了深远影响。

2025 年已确认的消费和创意 AI 投资汇总如下:

6.1 ElevenLabs:从语音合成到音频平台

无论以何种指标衡量,ElevenLabs 都是 a16z 2025 年消费 AI 组合中分量最重的一笔投资。公司于 2025 年 1 月完成 1.8 亿美元 C 轮融资,由 a16z 和 ICONIQ Growth 联合领投,估值 33 亿美元——较一年前翻了三倍 (ElevenLabs, "Series C"; Mehta and Lunden, TechCrunch)。本轮吸引了一批异常广泛的战略投资者——Deutsche Telekom、LG Technology Ventures、HubSpot Ventures、NTT DOCOMO Ventures 和 RingCentral Ventures——以及 Sequoia Capital、NEA 和 Salesforce Ventures 等财务投资方 (ElevenLabs, "Series C")。a16z 负责管理 17 亿美元基础设施基金的普通合伙人 Jennifer Li 进入了 ElevenLabs 董事会——这种双重归属本身就昭示了消费与基础设施投资类别之间正在消融的边界 (Mehta and Lunden, TechCrunch)。

让 ElevenLabs 成为标志性案例的,不仅是融资轨迹,更是其 2025 年全年产品线的扩展速度。

公司由波兰创业者 Mati Staniszewski 和 Piotr Dąbkowski 于 2022 年创立——前者曾是 Palantir 部署策略师,后者是前谷歌机器学习工程师,据说创业灵感源于观看配音粗糙的美国电影 (The Recursive)。公司于 2023 年 1 月发布 beta 版,迅速确立了合成语音技术领军者地位。到 2025 年 4 月,ElevenLabs 入选福布斯 AI 50 榜单。这一年内,公司相继发布了 Eleven v3(支持超过 70 种语言自然多角色对话的文本转语音模型)、Scribe(带字符级时间戳的语音转文本模型),以及与唱片公司合作开发、已获商业使用许可的 AI 音乐生成器 Eleven Music,可用于影视、播客和游戏。公司的企业客户已覆盖超过 60% 的财富 500 强公司 (The Recursive)。

a16z 押注力度之大在 2026 年 2 月进一步显性化:ElevenLabs 以 110 亿美元估值完成 5 亿美元 D 轮融资,由 Sequoia Capital 领投,a16z "四倍加注"进行了显著的超额跟投 (ElevenLabs, "Series D"; Reynolds, Tech.eu)。公司 2025 年全年 ARR 超过 3.3 亿美元,增长由 Deutsche Telekom、Square、Revolut 以及乌克兰政府等企业客户推动 (CNBC)。CEO Staniszewski 表示公司正在"迈向 IPO",使 ElevenLabs 成为首批公开释放上市信号的 a16z 消费 AI 被投公司之一 (ElevenLabs, "Series D")。

ElevenLabs 的投资印证了 a16z Olivia Moore 在《The Great Expansion》中提炼的结构性规律:最成功的消费级 AI 公司不会停留在消费产品层面,而是以前所未有的速度被"拉入"企业市场 (Moore, "The Great Expansion")。Moore 将 ElevenLabs 用作典型案例,指出该公司"从大量消费端使用起步,但迅速转向构建企业级能力,为其语音和对话智能体添加了 HIPAA 合规" (Moore, "The Great Expansion")。到 2025 年底,收入在企业端和消费端之间大致五五分,预计到 2026 年底将转为六四开 (MLQ.ai)。

这条轨迹——以消费端采纳为楔子,以企业端收入为放大器——正是 a16z 消费 AI 论点的核心:AI 时代最重要的企业公司,很可能以消费产品的形态起步。

6.2 Gamma:资本效率即竞争护城河

如果说 ElevenLabs 是消费端到企业端拉动论点的典范,那么 Gamma 代表了一个更为惊人的变体:一家在不需要企业级资本的情况下就扩展到企业级收入的 AI 公司。

2025 年 11 月,Gamma 以 21 亿美元估值完成 6800 万美元 B 轮融资,由 Andreessen Horowitz 领投,同时宣布年经常性收入已突破 1 亿美元 (Gamma, BusinessWire)。使这些数字格外突出的是起步基础:Gamma 已连续盈利超过两年,仅凭 2300 万美元的初始融资和精简的 50 人团队就把 ARR 做到了 1 亿美元 (Gamma, BusinessWire)。

a16z 普通合伙人 Sarah Wang 以颇为私人化的口吻描述了这笔投资:"在 a16z 内部,我们一直在用 Gamma 做市场图谱、社交媒体内容等各种事情。它从根本上改变了我们的沟通方式" (Gamma, BusinessWire)。Gamma 由 Grant Lee 于 2020 年创立,从一个 AI 驱动的 PowerPoint 替代品,演变为公司所称的"完整视觉叙事平台",涵盖演示文稿、网站和交互式文档,其 3.0 版本搭载了一个 AI 设计智能体,能在几分钟内将粗略想法转化为精美产出 (SiliconANGLE)。增长完全来自有机传播:公司 7000 万用户每天生成超过 100 万份内容,无任何广告投入 (Gamma, BusinessWire)。

Gamma 的投资值得与本报告第三章分析的前沿实验室押注做一个细致的对比。Thinking Machines Lab 以零收入的状态在 120 亿美元估值上融了 20 亿美元,而 Gamma 以 1 亿美元收入和持续盈利的状态在 21 亿美元估值上融了 6800 万美元——收入倍数大约是那些零收入前沿实验室的二十分之一。这种分化引出了一个关于 a16z 在其组合中定价纪律的重要问题:这家公司是否系统性地为"前沿创始人"溢价而多付了钱,同时低估了资本高效型产品执行?至少从 2025 年的组合来看,答案似乎是 a16z 同时运行着两套截然不同的投资框架——一套以研究血统定价,另一套以商业牵引力定价——对两者适用了截然不同的估值标准。

6.3 Hedra:角色动画与创作者基础设施层

2025 年 5 月,AI 视频生成平台 Hedra 完成 3200 万美元 A 轮融资,由 Andreessen Horowitz 的基础设施基金领投,Index Ventures、Abstract 和 a16z Speedrun 参投,累计融资额达 4400 万美元 (Wiggers, TechCrunch; Hedra, GlobeNewsWire)。a16z 的 Matt Bornstein——正是他领投了后来在账面上增值超过 70 倍的 Cursor——加入了 Hedra 董事会 (Wiggers, TechCrunch)。

创始人 Michael Lingelbach 是一位从剧场演员转型为技术创业者的跨界人才。Hedra 占据了视频生成与 3D 角色动画的交叉地带,让用户能够从一张图片加音频轨道或文本脚本生成角色驱动的视频场景。公司于 2025 年 3 月推出的 Character-3 基础模型成为一个拐点,已生成超过 1000 万个逼真视频,吸引了逾 250 万用户 (Hedra, GlobeNewsWire)。正如 a16z 在投资公告中所述,Hedra 的产出相比通用视频生成器"明显更连贯、更引人入胜、更自然",因为公司的模型架构是专为角色动作和表情而生,而非通用场景生成 (Andreessen Horowitz, "Investing in Hedra")。

Hedra 在 a16z 消费组合中的独特之处在于它所代表的论点——AI 生成视频正在拆解为专业化的能力层级。Bornstein 直接阐述了这一逻辑:"AI 公司能生成出色的环境和简单动作片段。但它们无法生成有意义的对话或动画。这不仅仅是做一个视频的问题,而是讲一个能引发共鸣的故事" (Wiggers, TechCrunch)。

这一逻辑与 a16z 对 Black Forest Labs 和 Fal 的基础设施押注(第四章已述)如出一辙:后者投资的是生成式媒体的模型层,而 Hedra 则是对其上层应用层的押注——一个消费产品,将第三方模型(Veo 2、Kling、FLUX、Imagen)整合进统一的创作工作流,同时自研角色专用模型。这些投资之间的连接脉络揭示了一个连贯的论点:a16z 正在横跨整个生成式视频栈构建头寸——从模型训练(Black Forest Labs),到媒体服务(Fal),到面向消费者的角色创作(Hedra),押注每一层都将产生独立且相互叠加的价值。

6.4 Raspberry AI:时尚领域的垂直创意 AI

a16z 消费 AI 组合中的大多数投资瞄准的是横向创意工具——跨领域通用的产品——而 Raspberry AI 代表了一个刻意为之的垂直押注。2025 年 1 月,Raspberry AI 完成 2400 万美元 A 轮融资,由 Andreessen Horowitz 领投,Greycroft、Correlation Ventures 和 MVP Ventures 参投 (Temkin, TechCrunch; Raspberry AI, BusinessWire)。a16z 合伙人 Bryan Kim 阐述了投资逻辑:"Raspberry AI 在设计工作流的每一个环节利用 AI 来赋能创意团队" (Raspberry AI, BusinessWire)。

创始人 Cheryl Liu 曾是 KKR 私募股权分析师,后在亚马逊和 DoorDash 任职。Raspberry AI 提供端到端的 AI 设计平台,让时尚品牌能够通过文本提示生成情绪板、生活方式和产品摄影以及技术图纸——包含 2D 技术规格、CAD 文件和可零售的产品图片 (Andreessen Horowitz, "Investing in Raspberry AI")。客户包括 Under Armour、MCM Worldwide、Gruppo Teddy 和 Li & Fung,公司计划拓展至家居、家具和美妆设计领域 (Temkin, TechCrunch)。

Raspberry AI 在消费组合中的分析价值在于 a16z 自身投资公告所揭示的、关于横向与垂直 AI 区分的态度:"虽然横向 AI 图像模型能生成惊艳的视觉效果,但它们通常缺乏服装、配饰和鞋类设计所需的领域特定细节" (Andreessen Horowitz, "Investing in Raspberry AI")。这一表态之所以值得注意,恰恰因为 a16z 同时通过其基础设施基金投资了若干横向图像模型——Black Forest Labs、Ideogram 等。因此,Raspberry AI 的押注并非对横向论点的否定,而是对它的补充:一个赌注,即领域专业化的应用层将在通用模型层之上捕获价值,即便那些通用模型仍在持续进步。公司自主开发模型和微调 ControlNets、而非仅依赖第三方 API 的做法,进一步说明在创意垂直领域,防御力归属于那些将专有训练数据(本例中为时尚专用语料库)与领域原生工作流相结合的公司 (Andreessen Horowitz, "Investing in Raspberry AI")。

6.5 Mirelo 与音频前沿

2025 年最后一笔重要的消费 AI 押注推入了一个相较于图像和文本生成明显发展不足的模态:声音。2025 年 12 月,总部位于柏林的 Mirelo 完成 4100 万美元种子轮融资,由 a16z 和 Index Ventures 联合领投,此前该公司在年初已完成 300 万美元的 pre-seed 轮 (Andreessen Horowitz, "Investing in Mirelo"; Techmeme)。Mirelo 构建的基础模型聚焦于视频的声音层——AI 能够解读生成或录制视频中的视觉线索,并生成时间对齐的音效,让创作者能将无声的 AI 视频转化为沉浸式体验 (Andreessen Horowitz, "Investing in Mirelo"; FoundersToday)。

a16z 由 Guido Appenzeller 和 Justine Moore 撰写的投资论点建立在对 AI 生成媒体演进方向的判断之上:"展望未来,每个视频模型都会生成音频。但正如我们在其他模型品类中所见,成熟的创作者不只是要一个默认输出,他们要的是控制力" (Andreessen Horowitz, "Investing in Mirelo")。两位联合创始人 Carl-Johann Simon-Gabriel 和 Florian Wenzel 既是 AI 研究者,也有音乐人背景,a16z 形容这种组合非常稀有:来自"世界顶级实验室的深度研究经验"与"作为前音乐人对音频创作工具的热情"兼备 (Andreessen Horowitz, "Investing in Mirelo")。公司的 SFX v1.5 模型可分析视频内容并生成同步音效,已通过 Fal.ai 和 Replicate 的 API 对外提供,同时面向专业消费者推出了基于浏览器的 Mirelo Studio 工作区 (FoundersToday)。

Mirelo 的投资应与 a16z 此前对 WaveForms AI 的押注放在一起解读——后者是另一家音频领域的公司,a16z 参与了其于 2024 年底宣布的种子轮。WaveForms AI 由 CEO Alexis Conneau 领导——他是 OpenAI GPT-4o 高级语音模式的联合创造者——正在训练一个端到端的音频语言模型,原生处理音频而非经由文本中转,"目标是解决语音图灵测试" (Andreessen Horowitz, "Investing in WaveForms AI")。Mirelo 和 WaveForms 合在一起,代表了 a16z 的一个信念:音频模态——涵盖语音、音效、音乐和环境声——构成了生成式 AI 的下一前沿,尽管乔治·卢卡斯有句名言称"声音是观影体验的一半",但相对于图像和文本,音频领域的投资仍然严重不足 (Andreessen Horowitz, "Investing in Mirelo")。

6.6 Cluely:分发即产品——及其争议

a16z 2025 年消费组合中没有任何一笔投资比 Cluely 引发了更多公开争议——或更具启示性的辩论,关于消费级 AI 公司应该是什么样子。2025 年 6 月,a16z 领投了这家总部位于旧金山的初创公司 1500 万美元 A 轮,该公司仅在两个月前以"Cheat on Everything"(在一切上作弊)为标语上线 (Temkin, "Cluely Raises $15M")。两位未参与交易的投资人估计投后估值约为 1.2 亿美元,但 a16z 和公司方面均未确认 (Temkin, "Cluely Raises $15M")。A 轮之前数周,公司刚完成 530 万美元种子轮,由 Abstract Ventures 和 Susa Ventures 联合领投,累计融资超过 2000 万美元 (Temkin, "Cluely Raises $15M"; Sourcery.vc)。

产品本身——一款桌面端 AI 助手,实时监控屏幕内容和音频,在会议、销售电话和面试中提供情境感知建议——单就技术而言并不算开创性。

正如 a16z 在投资公告中所承认的,Cluely"在用户桌面上低调运行,智能解读实时音频和屏幕上下文以主动提供洞察" (Andreessen Horowitz, "Investing in Cluely")。多名记者的独立测试显示上线时存在性能问题,包括响应延迟和泛泛的建议,创始人 Roy Lee 本人也承认产品发布时处于"非常原始的状态" (Temkin, "Why a16z Believes Cluely Is the New Blueprint")。

那么,a16z 投的不是产品,而是分发——以及一个关于在模型能力快速商品化时代消费级 AI 公司将如何被打造的具体论点。交易由 a16z 合伙人 Bryan Kim 主导,他也是 ElevenLabs、Captions 和 BeReal 的投资人,其投资组合体现了 Sourcery.vc 所描述的"一个更宏观的论点:AI 正在嵌入个体的全栈" (Sourcery.vc)。

Kim 在 a16z 播客上解释了逻辑:在见到 Lee 之前,他一直在发展一个理论——在消费级 AI 中,速度和分发比精雕细琢的产品更重要,因为底层模型能力收敛得如此之快,任何产品护城河都可能一夜之间被抹平 (Temkin, "Why a16z Believes Cluely Is the New Blueprint")。Kim 的表述毫不含糊:"如果你精心打磨了这个东西,结果 OpenAI 或者谁发布了一个新模型把你那个功能直接内置了,你就完了"——由此得出结论,真正重要的是"动量即护城河"——能够以极致速度抓住注意力并在巨头反应过来之前将其转化为收入的创始人 (Temkin, "Why a16z Believes Cluely Is the New Blueprint")。

两位联合创始人——21 岁的 Chungin "Roy" Lee 和 Neel Shanmugam,两人均因在哥伦比亚大学开发该工具的早期版本"Interview Coder"而被停学——以极端的方式践行了这一论点 (Temkin, "Cluely Raises $15M")。Lee 的增长策略不是出自硅谷标准剧本,而是借鉴创作者经济:公司七人增长团队中每人都拥有超过 10 万粉丝的个人受众,公司还雇用了 50 名实习生专门制作推广品牌的 TikTok 内容 (Andreessen Horowitz, "Investing in Cluely")。这一策略产生了惊人的初始牵引力:2025 年 4 月上线后数周内,Cluely 吸引了 7 万用户注册并在消费订阅收入上实现了盈利 (Andreessen Horowitz, "Investing in Cluely")。到 7 月初,在推出企业产品后,公司 ARR 在一周内从 300 万美元翻倍至 700 万美元,Lee 声称一家上市公司将年度合同从 125 万美元加到了 250 万美元 (Temkin, "Cluely's ARR Doubled")。

然而,Cluely 的投资引发的反弹远超常规的社交媒体噪音,暴露出 a16z 组合内部一个真实的哲学张力。正如风险分析师 Kyle Harrison 在其广为传播的文章《A Fungible Worldview》中记录的那样,那些认同 a16z "美国活力"论点——即公司对重建美国国防、基础设施和制造业的公开承诺——的观察者们,对 Cluely 的公告感到失望。批评者指出"1500 万美元在他们自己的领域能推动多大的进步——购买 CNC 机床,推动美国制造业回流,治愈疾病"——在他们看来,那些才是"从根本上有益于切实改善世界的领域" (Harrison, "A Fungible Worldview")。

Harrison 直接抛出了这个问题:"一个秉持着如此鼓舞人心、几乎纯净的世界观——比如'美国活力'——的人,怎么转身就去投一个感觉完全背道而驰的东西?" (Harrison, "A Fungible Worldview")。

Packy McCormick 在 Not Boring 中给出了更同情但同样具启示性的分析:这笔投资"在内部逻辑上是自洽的",因为"Cluely 兜售的正是在 AI 时代一种全新的公司构建方式:假设底层模型能力正在趋同和商品化,分发将成为唯一重要的事" (McCormick, "a16z: The Power Brokers")。McCormick 承认了其中的违和——"人们有理由质疑为什么 a16z 这样一家正在积极塑造美国未来的机构,同时还去投一家把病毒式传播置于道德之上的初创公司"——但最终得出结论,在 a16z 的体量下,"那一小个瞬间的涟漪根本不重要" (McCormick, "a16z: The Power Brokers")。

Cluely 的投资对本章的分析价值体现在两个层面。

第一,它是 a16z "分发优先"消费 AI 论点的最纯粹表达——即 Bryan Kim 所阐述的信念:在模型能力商品化的时代,可持续的优势属于那些能快速捕获并转化注意力的创始人,而非那些打造技术领先产品的人。这一论点与消费组合其余大部分投资的技术优先特征形成了鲜明对比:ElevenLabs 多年投入自研语音模型,Hedra 专门构建角色动画架构,Mirelo 开发物理感知的声音生成。Cluely 使用的是现成的大语言模型,竞争的武器是营销速度。这种路径能否产生持久的企业价值——还是会制造一道短暂而耀眼的注意力闪光,在开源克隆版 Glass 等免费替代品出现后迅速消散——仍是一个开放性问题。正如 TechCrunch 在 ARR 公告后数天内指出的,"Cluely 的实时笔记功能可能很容易被复制",到 2025 年 11 月,公司已悄然将自己重新定位为标准 AI 会议助手,移除了最初那些挑衅性定位的明确引用 (Temkin, "Cluely's ARR Doubled")。

第二,也更具结构性意义的是,Cluely 争议照亮了在 a16z 这一体量下运营多基金平台的内在张力。公司 11.76 亿美元的"美国活力"基金、7 亿美元的生物+健康基金、17 亿美元的基础设施基金,都承载着一种国家使命叙事——用 Horowitz 的话说是"确保美国赢得未来一百年的技术竞赛"。而消费团队则以一种对此类考量明确不可知的使命运作:它的工作就是找到能打造增长最快的消费产品的创始人,仅此而已。一家公司能同时资助 Anduril 的自主武器系统和 Cluely 的"在一切上作弊"桌面覆盖层——并以各自自洽的逻辑为两者辩护——这不是矛盾,而是平台模式的结构性特征。

正如 Harrison 所观察的,a16z 的投资决策最终不是由统一的哲学世界观引导,而是由"规模和速度"驱动——在管理 900 亿美元资产的体量下,必须跨 AI 采纳的每一条可行路径快速部署资金 (Harrison, "A Fungible Worldview")。这一观察对更广泛的消费 AI 组合——以及它在公司内部制造的主题张力——的影响,将在本报告第十三章进一步分析。

6.7 综合分析:消费论点的结构性解读

作为一个组合来审视,a16z 2025 年消费和创意 AI 投资揭示了三个超越个别公司的结构性洞察。

第一是消费-企业边界的消融。传统的风投分类法——消费公司面向个人、企业公司面向商业——在 AI 时代正变得分析上过时。ElevenLabs、Gamma 和 Hedra 都以消费产品起步,正在快速向企业端部署。a16z 联合 Mercury 发布的 AI 应用支出报告所记录的广泛自下而上采纳印证了这一趋势:在初创公司实际付费使用的前 50 名 AI 原生应用中,有 12 家同时出现在 a16z 的消费端 AI 应用 Top 50 榜单上,显示出强劲的消费端到企业端传导管道 (Davis, TechCrunch)。a16z 合伙人 Olivia Moore 直接解释了这一动态:"我们看到很多消费公司正在越来越快地被拉入企业端,因为它们做出了如此令人愉悦的消费工具" (Davis, TechCrunch)。这种类别模糊对 a16z 的基金架构产生了具体影响:消费团队(Olivia Moore、Justine Moore、Bryan Kim、Anish Acharya)和基础设施团队(Jennifer Li、Matt Bornstein)现在在同一家公司中联合投资——ElevenLabs 归入 Jennifer Li 的基础设施组合,Hedra 通过基础设施基金出资却被作为消费产品推广。

第二个洞察是 a16z 2025 年 12 月发布的《State of Consumer AI 2025》报告所称的"有主张的产品"论点的浮现。在通用 AI 助手趋于趋同的格局下——ChatGPT 估计拥有 8 亿至 9 亿周活跃用户,不到 10% 的用户会访问任何竞品——那些成功"突围"的消费 AI 初创公司有一个共同特质:它们构建的是聚焦的、有主张的体验,提供模型公司自身产品之外的特定超能力。报告明确列举了若干突围案例,包括组合内的 ElevenLabs 和 Gamma,以及组合外的 Replit、Suno 和 Lovable (Moore and Moore, "State of Consumer AI 2025")。投资含义是方向性的:a16z 不押注通用 AI 助手(一个它认为日益赢者通吃的市场),而押注垂直差异化的创意工具——语音(ElevenLabs)、演示文稿(Gamma)、角色视频(Hedra)、时尚设计(Raspberry AI)和音效(Mirelo)——它们各自捕获特定的工作流。

第三个、或许也是最重要的洞察涉及消费级 AI 的单位经济,a16z 自身的研究表明它在结构上优于前几代消费软件。Moore 的"大扩张"框架认为,消费级 AI 公司通过按使用量定价和消费端到企业端的拉动效应实现了超过 100% 的收入留存率——如果这一动态持续,将代表对历史上限制消费软件估值(相对于企业 SaaS)的经济约束的根本性突破 (Moore, "The Great Expansion")。此外,a16z 的收入基准数据显示,中位数消费级 AI 公司在成立第一年就达到 420 万美元 ARR,超过了中位数企业 AI 公司的 200 万美元——这是对 AI 之前消费公司常年推迟变现模式的逆转 (Andreessen Horowitz, "What 'Working' Means")。如果这一论点成立,它将代表自 2010 年代初移动应用经济以来消费级 AI 投资最有力的经济论据——也解释了为什么 a16z 一如既往地早期下注、激进下注。

Cluely 的案例通过引入第四个结构性洞察进一步复杂化了这幅图景:在消费级 AI 中,分发还是技术,才构成持久的护城河?

本章确认的六笔投资沿着一条清晰的光谱排列。一端是 ElevenLabs,花了三年时间构建自研语音合成模型后才进行商业化规模扩张;另一端是 Cluely,以自认"原始"的产品上线,将全部赌注压在病毒式分发上。在两极之间,Gamma、Hedra、Raspberry AI 和 Mirelo 各自将自研模型开发与某种程度的有机分发优势相结合——但没有一家将分发提升到定义 Cluely 论点的那种生存级战略高度。整体审视这个组合,可以看出 a16z 并未押注于一种单一的消费 AI 成功理论,而是在技术-分发光谱上同时运行着多组平行实验——这种多元化策略,正是第三章所述的前沿模型指数基金式投资法在消费层的映射。

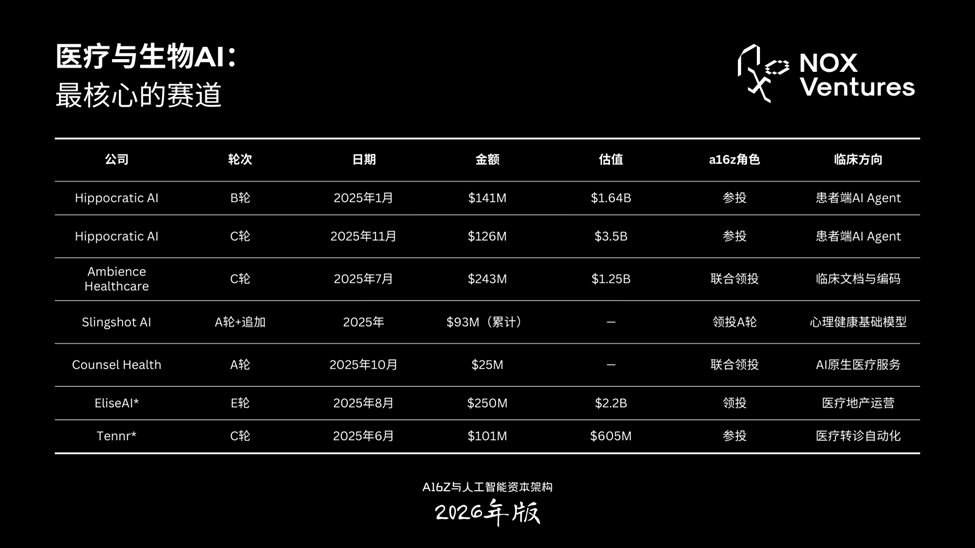

七、医疗与生物AI:最核心的赛道

7.1 医疗——一个结构性的战略重心

2025年,没有任何一个垂直领域比医疗健康吸走了更多来自Andreessen Horowitz的资金、注意力和智力资源。

根据SEC文件及新闻稿汇编的投资组合追踪数据,a16z在2025年AI投资组合中,约40%的资金流向了医疗健康——这一比例超过了基础设施(25%)、垂直领域Copilot(20%)及娱乐/物流(15%)的总和 (Feed The AI, "a16z's AI Portfolio: 2026 Tracker")。更值得关注的是,2025年5月至9月间获得a16z参投融资的六家BioHealth公司,无一例外地将"AI"作为自身最核心的标签。无论从项目数量还是融资规模来看,医疗AI在一个融资周期内就追平了该机构2023年和2024年的投资基准线 (CDP Center, "VC Digest: Andreessen Horowitz — Major Deals and Trends")。

如果将a16z从其150亿美元超级基金中划拨给Bio + Health的专项配置,与其联合礼来(Eli Lilly)发起的5亿美元生物技术生态系统风险基金合并计算,a16z在2025年开年时手握的医疗专项"弹药"就已超过12亿美元——这还没算上任何联合投资的额外出资。

如此量级的投入,需要一个合理的解释。

美国医疗健康是一个4万亿美元的产业,几乎占到GDP的五分之一,但它在企业软件采用率上却长期落后于所有其他主要行业。a16z Bio + Health团队的普通合伙人Julie Yoo在一篇被广泛引用的文章中指出,医疗行业"IT/软件支出占收入的比例一直不到同类行业的一半,工作流程主要由人工操作和传真、电话等传统工具主导" (Yoo, "Why Will Healthcare Be the Industry That Benefits the Most from AI?")。

然而,在Yoo的分析框架中,这种技术上的"落后"如今反而成了一种资产而非负担。与那些已经投入数千亿美元购置企业软件的行业不同,医疗行业不存在"可能阻碍其他行业充分利用最新AI创新的沉没成本偏见" (Yoo)。换句话说,医疗行业是AI原生公司的一块处女地(tabula rasa)——它们无需与复杂的存量软件体系做整合或替换,可以直接在空白地带起步建设。

但这个"蛙跳效应"只是a16z医疗投资论述的一半。另一半,来自供给侧的绝望。

Yoo将医疗行业面临的困境描述为"所有人力危机之母——相对于未来五年临床服务(快速增长的)需求预测,我们缺少超过10万名医生和护士"。与此同时,现代医学日益增长的复杂性——从诊断技术的突破到连续监测和新型疗法——意味着临床医生必须"在诊疗现场实时地综合分析高度复杂的数据集" (Yoo)。这些供给侧的结构性瓶颈,不是渐进式的效率工具所能解决的。

a16z在2025年每一笔医疗AI投资背后的核心论述是:生成式AI能够推动医疗行业从Eroom's Law(由对熟练人力劳动的依赖所驱动的成本指数级增长)转向接近Moore's Law的轨道——通过技术将服务商品化,而这恰恰是AI所能实现的 (Pande, "AI at the Intersection: The a16z Investment Thesis on AI in Bio + Health")。

从分析角度看,这里最关键的区分在于服务市场的TAM与软件市场的TAM。大多数企业级AI公司争夺的是一个以"十亿美元"为量级的软件市场,而在Yoo的论述中,医疗AI公司争夺的是一个以"万亿美元"为量级的服务市场——因为AI智能体(Agent)不仅仅是辅助人类工作者,它们在理论上可以在边际上替代整类人力劳动的需求。正如Yoo在2025年3月的一次采访中所总结的:"我真心认为,医疗健康将是这一波生成式AI浪潮中受益最大的行业" (Yoo, qtd. in Healthcare Brew, "How a16z's Julie Yoo Decides Which Health Tech Startups Are Worth Investing In")。

以下所有被投公司,均卡位于这个万亿级服务TAM中的某个切面。

7.2 礼来合作基金:以资本结构表达投资信念

在逐一审视被投公司之前,有必要先了解a16z用以承载其生物健康雄心的那个结构性载体。

2025年1月10日,a16z宣布与礼来合作成立Biotech Ecosystem Venture Fund。这是一种前所未有的安排:由一家制药公司独家出资,交由外部风投机构管理。该基金将部署最高5亿美元,投资于各阶段的公司,"以长期视角赋能颠覆性公司,使其充分释放新型生物科学、工程技术和AI能力的潜力" (Andreessen Horowitz, "Biotech Ecosystem Venture Fund")。

正如STAT News所评论的,"由一家药企巨头与一家现有风投机构共同管理基金,或由单一企业为风投基金提供全部资金来源,这都是极不寻常的" (Herper, "Spurred by AI's Possibilities, Eli Lilly and Andreessen Horowitz Partner on $500M Venture Fund")。

这只基金的深层逻辑,在于一种结构性互补。a16z贡献其在发掘、孵化和规模化科技公司方面的核心能力,而礼来不仅提供资本,还开放其Catalyze360支持体系——涵盖Lilly Ventures、Lilly Gateway Labs和Lilly ExplorR&D——为生物技术初创公司提供"传统上早期公司难以触及的人才、工具、能力和专业知识" (Andreessen Horowitz; BioSpace, "Lilly Partners With a16z on $500M VC Fund")。据Timmerman Report报道,a16z Bio + Health合伙人Vineeta Agarwala将该基金的重点聚焦于药物研发与AI交叉领域的"前沿科技" (Timmerman, "The Future of AI and Health, Part II: Andreessen and Colleagues Weigh In")。

这项合作同时实现了两大战略目标。其一,它提供了一个非稀释性的资本基础,补充a16z自身的Bio + Health配置,使其能够在临床验证周期往往超出典型风投基金存续期的赛道上,做出更大规模、更长周期的押注。其二,它内嵌了一个渠道与背书机制:对于早期医疗AI初创公司而言,礼来的"认证印章"在药企采购对话中所承载的分量,是任何风投品牌——无论多么声名显赫——都无法独自复制的。

7.3 患者端AI Agent:Hippocratic AI

在a16z的医疗AI版图中,理论野心最大的一家公司,当属Hippocratic AI。

自2023年成立以来,这家公司就怀揣着一个极具挑衅意味的使命:部署能执行患者端临床任务的生成式AI智能体——不是作为诊断工具或信息检索系统,而是作为自主语音Agent,代替人类护士、护理协调员和社工,与患者进行深入的多轮对话。

Hippocratic在2025年的融资轨迹,即便以医疗AI的加速标准来衡量也堪称惊人。

1月,公司完成了由Kleiner Perkins领投的1.41亿美元B轮融资——距其A轮仅九个月——估值达到16.4亿美元,a16z、General Catalyst、NVIDIA、Premji Invest及多家医疗系统均按比例或超比例参投 (BusinessWire, "Hippocratic AI Completes $141MM Series B"; Fierce Healthcare, "Hippocratic AI Banks $141M Series B")。十个月后的11月,Hippocratic又以35亿美元估值(较1月翻了一倍多)完成1.26亿美元C轮融资,由Avenir Growth领投,a16z、CapitalG(谷歌旗下成长基金)、General Catalyst、Kleiner Perkins以及Cincinnati Children's和WellSpan Health等医疗系统投资方继续跟投 (Hippocratic AI, "Series C Announcement"; Fierce Healthcare, "Hippocratic AI Lands $126M Series C")。累计融资总额达到4.04亿美元。

Hippocratic的发展轨迹有两个维度值得深入分析。

第一是其商业化落地的速度。商业化启动仅十五个月,公司就与六个国家的50多家大型医疗系统、支付方和药企客户建立了合作,构建了超过1,000个临床应用场景,完成了逾1.15亿次临床患者交互,且零安全事故报告 (Hippocratic AI)。其客户名单包括Cleveland Clinic、Northwestern Medicine、Ochsner Health、Moffitt Cancer Center、英国Guy's & St Thomas' NHS Trust和Universal Health Services,并已覆盖前十大支付方中的五家以上及前八大药企中的三家 (BusinessWire, "Hippocratic AI Raises $126 Million")。

第二是公司以"刻意限制范围"来构建安全护城河的策略。Hippocratic明确禁止其智能体用于开处方或做诊断——它只专注于非诊断性的患者端任务,如慢性病管理、出院后随访、用药依从性和癌症筛查外展等 (Fierce Healthcare, "Hippocratic AI Lands $126M"; TechTarget, "Hippocratic AI Snags $126M")。其自研的Polaris安全星座架构(Polaris Safety Constellation Architecture)——一个由近30个LLM组成的实时交叉校验系统——已经过超过7,000名持证美国临床医生的模拟测试 (HIT Leaders & News, "Hippocratic AI Lands $126M Series C")。

这一设计哲学实质上构建了一条监管护城河:由于其Agent明确回避临床诊断和治疗建议,在现行规则下可能落在FDA临床AI监管范围之外,从而实现更快速的部署;而竞争对手若瞄准诊断类应用,则必须走完完整的FDA审批流程。

Julie Yoo在C轮公告中的评价,透露了a16z更宏观的投资逻辑:"Hippocratic AI是我们近年来见过的增长最快的企业级医疗公司之一。其快速增长印证了市场对解决行业劳动力和患者可及性危机方案的迫切需求" (Yoo, qtd. in BusinessWire)。注意这里的措辞:这不是一个技术赌注,而是一个关于劳动力替代必然性的结构性判断——赌的是一个无法靠招聘走出供给危机的行业。

7.4 临床医生端Copilot:Ambience Healthcare

如果说Hippocratic AI代表了a16z对患者端Agent式AI的押注,那么Ambience Healthcare就代表了另一面的互补赌注——面向临床医生的Copilot——而且从某种意义上说,商业化验证更为充分。

2025年7月29日,Ambience完成了2.43亿美元C轮融资,由Oak HC/FT和Andreessen Horowitz联合领投,估值达到12.5亿美元,成为当年最大规模的健康科技融资之一 (Ambience Healthcare, "Series C Announcement"; Fierce Healthcare, "Ambience Reels in $243M Series C")。本轮投资方还包括OpenAI Startup Fund、Kleiner Perkins和Optum Ventures——这个投资组合颇为独特地同时横跨了AI基础设施(OpenAI)、风险投资(Kleiner)和美国最大的医疗集团(UnitedHealth Group旗下的Optum)。

a16z从2020年Ambience的种子轮就开始介入,随后在2022年领投了其3,000万美元的A轮 (Sacra, "Ambience Revenue, Valuation & Funding")。从那些早期轮次至今,真正发生变化的是平台的广度。Ambience最初以环境AI文档工具(ambient AI documentation tool)的身份切入市场——这类产品当时已有不少——但现在已扩展为一个覆盖文档、编码、临床文档完整性(CDI)和临床工作流支持的端到端综合平台,横跨门诊、急诊和住院场景,支持超过200个专科 (Ambience Healthcare)。

Yoo在C轮时明确阐释了这一"楔子到平台"的打法:"当我们最初在种子轮投资Ambience时,我们就看到了其环境AI产品作为楔子,逐步切入一系列核心临床工作流的潜力" (Yoo, qtd. in Fierce Healthcare)。

两项第三方验证尤其值得关注。

第一,Cleveland Clinic——全球最严谨的学术医疗中心之一——对五大主流环境AI医疗记录供应商进行了正面对比测试,涵盖文档质量、产品功能、医生满意度、部署难度和投资回报率等维度。Ambience在这次评选后赢得了一份为期五年的排他性企业级合作 (Fierce Healthcare)。

第二,在2025年KLAS新兴解决方案Top 20评选中,Ambience在"改善临床医生体验"维度排名第一,并在"改善患者体验"和"改善医疗结果"两项中均跻身前三——这些排名基于医疗机构高管的直接反馈 (KLAS via BusinessWire, "Ambience Healthcare Ranked #1")。

公司公布的运营指标进一步印证了其企业级落地能力:80%的临床医生活跃使用率(为第二名竞品的两倍)、97.7分的KLAS客户满意度评分,以及通过提升编码准确性实现的每位临床医生13,000美元的可量化ROI (MedCity News, "Ambience Healthcare Gains Unicorn Status"; Ambience Healthcare)。合作医疗系统包括Cleveland Clinic、UCSF Health、Houston Methodist和Memorial Hermann (TechTarget, "Ambience Healthcare Secures $243M")。

Ambience相对于竞争对手Abridge、Nuance(微软)和DeepScribe的竞争定位,折射出医疗AI领域一个更宏观的动态:在一个正快速围绕环境记录作为基础功能进行整合的市场中,赢家的差异化并非仅靠转录质量,而是取决于其与收入循环(revenue cycle)和编码工作流的整合深度。Ambience的平台是首个经第三方验证、获CFO签批认可的环境AI解决方案,其ROI直接挂钩编码合规——这个价值主张直击经济决策者(医院CFO),而不仅仅停留在临床使用者层面 (Ambience Healthcare)。

这种将平台扩张锚定在可量化财务回报上、而非单纯临床满意度上的策略,与其他行业中企业级SaaS公司从部门级工具向全企业级平台跃迁时所采用的路径如出一辙。

7.5 Slingshot AI与Counsel Health:心理健康与AI原生医疗服务

在Hippocratic AI和Ambience Healthcare这两笔旗舰投资之外,a16z还做了两笔规模较小但概念意义同样重大的押注——它们拓展了医疗AI所能触达的边界。

7.5.1 Slingshot AI

Slingshot AI代表了a16z在消费者端心理健康AI领域最大胆的一步。a16z领投了Slingshot的A轮,使其累计融资达到4,000万美元。2025年7月,Slingshot又完成了由Radical Ventures和Forerunner Ventures领投的5,300万美元追加融资,总融资额达到9,300万美元 (STAT News, "Slingshot AI, the a16z-Backed Mental Health Startup, Launches a Therapy Chatbot"; Behavioral Health Business, "With $93M Raised, Slingshot Debuts AI-Powered Therapy Service")。

Slingshot的产品名为Ash,其底层是一个自称为"心理学基础模型"的领域专用模型——训练数据来自有史以来规模最大的行为健康交互数据集之一,涵盖CBT(认知行为疗法)、DBT(辩证行为疗法)、ACT(接受与承诺疗法)、心理动力学治疗和动机性访谈等多种治疗流派 (BusinessWire, "Slingshot Launches Ash")。

a16z合伙人Vijay Pande对这笔投资的论述毫不讳言危机的规模:"全球一半人口一生中会罹患至少一种心理健康疾病。我们每个人都值得更幸福,但现实是,我们永远不会有足够的人类来帮助每一个需要帮助的人" (Pande, "Investing in Slingshot AI")。a16z专注医疗领域的投资合伙人Daisy Wolf也强调:"需求是巨大的,但在我们有生之年,永远不会有足够的受训专业人员来满足它" (Wolf, qtd. in Tech Brew, "Slingshot AI's Ash Wants to Be Your Therapist")。

值得注意的是,a16z合伙人Bryan Kim则从数据壁垒而非临床角度定义了Slingshot的护城河:"这些人在训练模型、获取数据——这非常困难。这是一条非常昂贵且艰难的路径"——这使Slingshot区别于那些仅仅在通用LLM上做微调的竞品 (Kim, qtd. in Tech Brew)。

7.5.2 Counsel Health

Counsel Health代表了一个不同但同样具有深层含义的赌注:AI原生医疗服务模式。2025年10月,a16z与GV(原Google Ventures)联合领投了Counsel Health的2,500万美元A轮融资,此前a16z已在2024年10月领投了其1,100万美元种子轮 (BusinessWire, "Counsel Health Raises $25M"; HIT Consultant, "Counsel Health Raises $25M")。

与Hippocratic AI聚焦非诊断性患者交互、Ambience聚焦临床医生文档不同,Counsel正在构建的是一个全栈AI原生医疗集团。它自称为医疗健康的"MD + AI前门"——将医疗AI与持证自有医生相结合,提供即时的、基于聊天的医疗服务。

其发布时公布的数据相当亮眼:96%的问题解决率、2分钟的医生响应时间、每位活跃会员年节省381美元 (BusinessWire)。更令人瞩目的是,Counsel的模式使一名医生能够安全管理超过25,000名患者——而传统初级诊疗模式下,这个数字大约是1,500人——其创始人Dr. Muthu Alagappan将这称为"AI驱动的临床医生驾驶舱" (Counsel Health, "The Story Behind Our Series A")。

Counsel与Hippocratic之间的战略协同值得玩味。两家公司都旨在成倍放大临床产能,而非仅仅自动化行政事务。但它们占据着不同的监管和临床风险位置:Hippocratic刻意回避诊断和处方,而Counsel则恰恰在这些环节保留了医生的介入——构建了一种人在回路(human-in-the-loop)架构:AI处理初始分诊,医生仅在需要升级时介入行使临床判断。

这两种模式并置来看,意味着a16z并未押注单一的医疗AI架构范式,而是在对整个设计空间进行"包围式"覆盖。

7.6 组合全景:交叉分析

从投资组合整体来看,a16z在2025年的医疗AI布局呈现出一种高度一致的战略——远比单独审视每笔交易时看到的更为刻意和系统。下表汇总了已确认的投资:

*详见第5节;此处列入以保持组合完整性。

从这一组合结构中,可以提炼出三个关键洞察。

其一,a16z的投资覆盖了医疗健康的完整价值链——从患者触点(Hippocratic、Counsel),到临床医生工作流(Ambience),到后端运营(Tennr、EliseAI),再到心理健康可及性(Slingshot)。对于单只基金的垂直策略而言,这种广度极为罕见,暗示a16z将医疗AI视为的并非单一市场,而是由共同的供给侧危机所统一的一组相邻市场的星座。

其二,这个组合清晰地展现了对构建领域专用AI架构的偏好,而非简单地在通用模型上做微调。Hippocratic由近30个交叉校验LLM组成的Polaris星座架构,Ambience为临床和监管需求专门打造的自研推理模型,Slingshot专门基于心理治疗交互数据训练的基础模型——都反映出一个核心信念:医疗行业的复杂性需要专用智能,而非GPT的外包装。这与a16z在企业级AI(第5节)中的投资方式形成了鲜明对比——在后一领域,许多被投公司是在基础模型API之上构建应用。

其三,这些轮次中的投资方组成本身也极具信息量。Hippocratic轮次中医疗系统投资方(Cleveland Clinic、Cincinnati Children's、Universal Health Services、WellSpan Health)与风投并肩出现,Ambience轮次中Optum Ventures与a16z同台,以及OpenAI Startup Fund跨多笔交易参与——这构成了一种独特的网络效应:被投公司不仅获得资金,还同时获得了分发渠道、临床验证伙伴和AI基础设施的接入。这种投资方工程——在同一张股权结构表上融合金融资本、临床公信力和技术基础设施——最终可能比任何单笔投资的独立论述都更具战略意义。

八、金融科技AI:当监管变成代码,当软件变成劳动力

8.1 静默中的加速

金融服务长期以来都是Andreessen Horowitz投资版图中的结构性支柱。该机构的专职金融科技团队横跨银行、借贷、保险、房地产和资本市场进行投资,其核心信念是"移动端、数字货币、AI与机器学习,以及新数据源的结合,为初创公司提供了跨越式超越过时基础设施的独特机会" (Andreessen Horowitz, "Fintech Investments, Team, & Thesis Overview")。

然而在2024年的大部分时间里,金融科技在a16z的交易流水中显得相当沉寂——全年仅领投或联合领投了两笔种子轮之后的金融科技交易。到了2025年,这个数字跃升至十笔——五倍的增长,使a16z与QED Investors和Accel并列全球第三大最活跃的金融科技领投机构,仅次于各完成十一笔的Sequoia Capital和Ribbit Capital (Metinko, "Y Combinator Was By Far the Most-Active Fintech Investor in 2025")。

若将所有轮次的参投统计在内,a16z在2025年对超过500万美元的金融科技项目共出手32次——较2024年的20笔增长超过50%,成为仅次于Y Combinator的第二大活跃金融科技投资方 (Metinko)。

这一加速发生在全球金融科技融资整体复苏的大背景下。2025年全球金融科技创业公司的风险投资总额达到518亿美元,较2024年的408亿美元增长27%——这是疫情以来金融科技融资首次超越2020年前的水平 (Crunchbase News, "Fintech Funding Jumped 27% in 2025")。但这个总量数字掩盖了一个结构性变化:交易笔数实际下降了23%,意味着单笔规模更大、数量更少,市场呈现出"持续的向质量集中的趋势,资本日益聚拢到拥有差异化创意、清晰执行力和'真实牵引力'的公司身上",正如Norwest VP Jordan Leites对市场的判断 (Crunchbase News, "Fintech Funding Jumped 27%")。

在这个日益分化的格局中,a16z金融科技领投活动的五倍增长,不仅仅是兴趣回归的信号——而是一次战略性的权重调整,意在让该机构掌握这一赛道的定义权。

然而,使这一加速真正具有分析意义的,不是其规模,而是其性质。本节所分析的金融科技投资共享着一个结构性逻辑,与第7节剖析的医疗投资论述高度平行——在某些案例中甚至是明确的镜像关系。在这两个行业中,a16z都识别出了同一组"三位一体"的结构特征:受监管复杂性拖累的行业、在合规和运营流程上对昂贵人力劳动的依赖、以及长期低迷的现代软件采用率。

该机构在两个赛道给出了同一个回答:投资那些不与现有软件厂商竞争、而是与劳动力本身竞争的AI Agent公司——切入的是万亿级的服务TAM,而非十亿级的软件TAM。正如a16z普通合伙人Alex Rampell在2025年3月该机构第四届Connect/Fintech年度活动上所宣称的:"今天,得益于AI,我们正在见证可能是历史上最伟大的嬗变。软件变成了劳动力" (Rampell, qtd. in Andreessen Horowitz, "What's Working in AI, Rebuilding Core Banking")。

这一表述——软件不再是辅助劳动的工具,而是替代劳动的主体——贯穿了a16z在2025年领投的每一笔金融科技交易。

8.2 思想框架:"监管变成代码"

在逐一审视被投公司之前,有必要先理解金融科技团队在2025年全年构建起的那套思想体系。这是一整套已公开发表的投资论述,其系统性和战略连贯性超过了任何竞争对手的金融科技实践。

2025年1月,领导该机构金融服务、保险及B2B软件实践的普通合伙人Angela Strange在简报中提出了一个预判:"2025年将是'监管变成代码'的元年" (Strange, "The Rise of Vertical AI in Accounting")。论证一如既往地精确:银行、保险和医疗行业的公司"花费无数小时和数百万美元来维持合规",而监管文本动辄长达数万页 (Strange)。Strange的论述描绘了这样一个未来:监管专用LLM将使合规工作变得如同一次搜索查询般日常。

2月,合伙人James da Costa和Angela Strange发表了《语音AI将改变我们的银行体验》,论证金融领域的语音Agent是"一个强大的楔子",能够颠覆下游的遗留软件,但成功落地需要驾驭领域特有的微妙之处,包括监管精确性和金融产品知识的广度 (da Costa and Strange, "Voice AI Will Change How We Bank")。

5月,团队发表了《我的Agent将如何支付?》,探讨了在"消费者和企业能够指示Agent代其完成任何支付"的世界中,所需的金融基础设施 (da Costa, Strange, Amble, and Vasquez, "How Will My Agent Pay for Things?")。

10月,da Costa和Rampell发表了《绿地战略:AI原生创业公司宾果牌》,论证AI原生创业公司可以通过在企业成立之初即瞄准绿地公司,来颠覆企业软件的每一个品类——他们展示了一张颇具挑衅性的5×5宾果牌,宣称"在每一个品类中,我们都相信牌上的每一个在位者都可能被AI原生替代方案所取代" (da Costa and Rampell, "The Greenfield Strategy")。

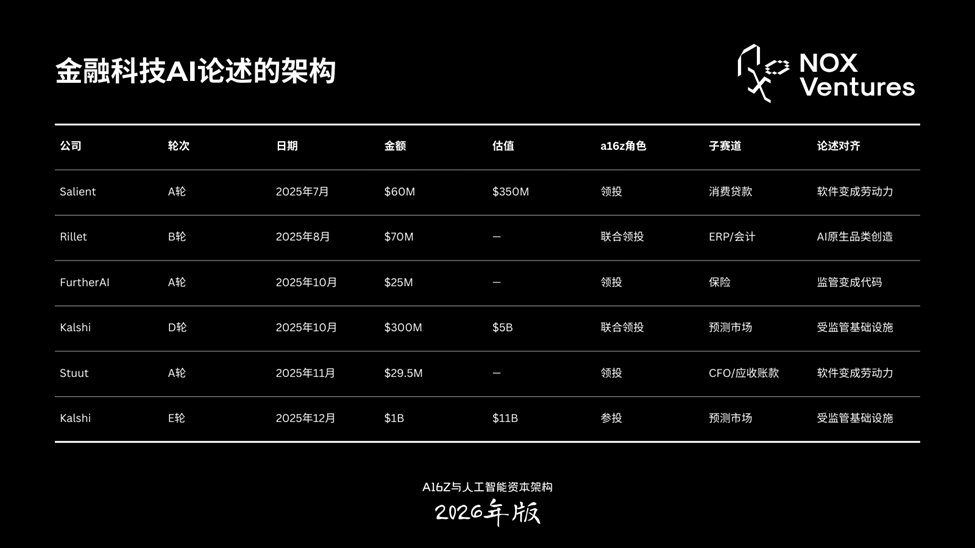

这些出版物与交易流水之间的关系绝非偶然——它们在结构上不可分割。2025年Q3和Q4随之而来的投资,精确地映射到了Q1和Q2阐述的框架之上:Salient是"银行语音AI"论述的实体化;FurtherAI是保险领域"监管变成代码"的落地;Stuut和Rillet则是CFO技术栈中"软件变成劳动力"的具象。

已发表论述与已部署资本之间的这种一致性表明,a16z的金融科技内容策略不仅仅是营销手段,更是一个交易发掘工具——它向创始人预告投资优先级,同时也在塑造机构自身的资本配置决策。

8.3 Rillet:AI原生ERP与五千亿美元市场

2025年a16z联合领投的最大一笔金融科技AI交易——以机构信念强度而非单纯轮次规模衡量——是Rillet。这家AI原生ERP平台于2025年8月6日宣布完成7,000万美元B轮融资,由Andreessen Horowitz和ICONIQ联合领投,Sequoia、Oak HC/FT及早期投资方参投 (Rillet, "Rillet Raises $70M Series B"; GlobeNewsWire, "Rillet Raises $70M")。a16z普通合伙人Alex Rampell和ICONIQ普通合伙人Seth Pierrepont双双加入Rillet董事会 (Rillet)。

值得注意的是,这轮融资距Rillet宣布获得Sequoia 2,500万美元A轮仅过去十周——意味着公司在不到一年内融资超过1亿美元 (Crunchbase News, "Fintech Startup Rillet Lands $70M")。

Rillet区别于本节其他金融科技投资的地方,在于其瞄准市场的广度和架构论述的激进程度。正如a16z在投资公告中所述:"ERP是企业软件中最迫切需要重塑的品类之一,也是最大的品类之一。Rillet瞄准的是一个五千亿美元的市场" (Andreessen Horowitz, "Investing in Rillet")。这个市场——不仅包括软件许可,还包括围绕ERP实施和维护的庞大服务层——由行动迟缓的大型集团所拥有的在位者主导:Oracle旗下的NetSuite、Sage旗下的Intacct、微软旗下的Dynamics (Andreessen Horowitz, "Investing in Rillet")。

Rampell以其一贯直白的方式定义了这个机会:"财务团队理应享受与销售、工程和法务同等的AI优势" (Rampell, qtd. in GlobeNewsWire)。合伙人Seema Amble补充道:"Rillet正在通过为AI时代专门重建ERP基础设施来实现这一变革" (Amble, qtd. in GlobeNewsWire)。

a16z的投资论述建立在三股汇聚力量之上,该机构认为这三者使当下成为AI原生ERP的最佳时机:能够以企业级精度对合同和财务工作流进行推理的基础模型的出现;会计人才短缺背景下CFO面临的"以更少做更多"的压力;以及统一数据模型、可组合Agent和集成自动化等新型架构范式所支撑的实时财务能力——取代传统的月度快照 (Andreessen Horowitz, "Investing in Rillet")。

Rillet的平台将现代智能总账与专业化AI Agent相结合,主动管理财务运营——自动化日记账分录、账目核对、生成预测和董事会报告——而非像传统系统那样被动记录交易 (GlobeNewsWire)。

早期牵引力令人瞩目:自上线以来签约客户超过200家,ARR在短短12周内翻倍;ARR超过1亿美元的独角兽PostScript使用Rillet仅需三天即可完成结账;而Windsurf仅凭两人团队就运行了整个财务部门 (Rillet; Crunchbase News)。

Rillet这笔投资的分析意义在于,它揭示了a16z愿意押注AI原生品类创造而非渐进式改进的决心。Salient、FurtherAI和Stuut(下文详述)各自瞄准金融服务中的特定工作流,而Rillet的目标是替换整个财务操作系统——这是一种根本不同的风险和回报结构。a16z在Sequoia A轮仅十周后就投入两个董事会席位并联合领投,释放出一个信号:建立AI原生ERP标准的窗口期极为短暂,延迟的代价大于压缩尽调周期的代价。正如该机构所写的:"下一代伟大的企业级公司不会仅仅'给现有软件加上AI',而是围绕AI重新架构。Rillet正是如此" (Andreessen Horowitz, "Investing in Rillet")。

8.4 Salient:AI Agent即新一代贷款服务劳动力

a16z 2025年金融科技组合中,"软件变成劳动力"论述最直接的表达,当属Salient——这家面向消费贷款机构的AI优先工作流自动化平台。2025年7月,Salient完成了由Andreessen Horowitz领投的6,000万美元A轮融资,Matrix Partners、Y Combinator和Michael Ovitz参投,估值3.5亿美元 (Andreessen Horowitz, "Investing in Salient"; AIM Media House, "With $60M from a16z, Salient Targets Compliance and Cost in Lending")。

公司仅成立十八个月,由Ari Malik(前特斯拉销售金融部门)和Mukund Tibrewala(前Dropbox和Airtable)创立,构建的AI Agent能够通过语音、短信、邮件和聊天全渠道处理借款人交互——自动化贷后工作流,包括还款催收、结清处理、保险更新和合规监控 (Andreessen Horowitz, "Investing in Salient")。

正如a16z投资公告所言:"AI正在将资本转化为劳动力,自动化以前需要人力完成的工作,让企业在规模化的同时变得更高效" (Andreessen Horowitz, "Investing in Salient")。

截至2025年6月,Salient仅以十名工程师的团队就实现了1,400万美元的年化收入,处理了超过10亿美元的交易,并每日为Westlake Financial、Exeter Finance和三家上市银行等客户处理40万通电话 (AIM Media House; Andreessen Horowitz)。关键的是,该平台内置的UDAAP合规监控功能——可自动标记AI和人类坐席交互中潜在的不公平、欺骗性或滥用行为——构建了一个通用语音AI工具难以复制的监管优势 (Andreessen Horowitz, "Investing in Salient")。

Salient这笔投资在结构上与a16z对HappyRobot(第5节)的投资互为镜像——两者都是以AI Agent替代高频次、强合规行业中电话人力的公司。但HappyRobot瞄准的是货运物流,Salient瞄准的是消费贷款服务链——在这个市场中,传统BPO供应商仍然凭借按工时计费的商业模式掌握着数十亿美元的服务合同,而这种模式天然脆弱于AI原生替代方案。a16z以隐含每位工程师850万美元的估值部署了6,000万美元——投的是一家收入"更多受限于内部带宽而非市场需求"的公司(CEO Malik语)——这凸显了该机构的判断:在垂直AI服务领域建立品类领导地位的窗口期正在快速收窄 (AIM Media House)。

8.5 FurtherAI与Stuut:受监管后台办公的自动化

另外两笔投资补全了a16z在后台金融科技AI领域的布局图景。将它们与Salient和Rillet并置阅读,可以清晰看到该机构在金融服务子赛道上的精准打击。

8.5.1 FurtherAI

2025年10月7日,a16z领投了FurtherAI的2,500万美元A轮——这是保险AI领域有史以来规模最大的A轮之一——距其500万美元种子轮仅过去六个月,累计融资达到3,000万美元 (FurtherAI, "FurtherAI Announces $25M Series A"; GlobeNewsWire)。本轮还包括Nexus Venture Partners和Y Combinator参投。FurtherAI构建的是一个"保险原生工作空间",自动化投保受理、保单比对、承保审计、理赔处理和合规工作流——面对的是一个规模达7万亿美元、却仍高度依赖PDF和电子表格的全球行业 (FurtherAI; Sovereign Magazine, "Why a16z Just Rushed $25 Million Into FurtherAI")。

这笔投资直接落地了"监管变成代码"的论述。a16z合伙人Joe Schmidt阐述了这一信念:"Aman和Sashank是技术型创始人,他们的客户视其为真正的AI合作伙伴,而非仅仅是AI工具。他们的早期牵引力预示着一个变革保险业的代际机遇" (Schmidt, qtd. in StartupHub.ai)。

Sovereign Magazine则为这种紧迫性提供了背景:保险行业正在流失约40万名专业人才,且没有替代梯队来承接他们的机构性专业知识——这场人才危机与Julie Yoo在医疗领域(第7节)所描述的如出一辙,使得AI采纳成为"必需品"而非可选升级 (Sovereign Magazine)。通用AI工具"无法把握复杂保险文档的微妙之处",而FurtherAI提供的是一个为精确性、可审计性和保险工作流的序列绑定特性而专门构建的领域专用替代方案 (Andreessen Horowitz, "Investing in FurtherAI")。

已报告的早期指标——团队生产力翻倍、保单比对准确率超过95%、方案生成速度提升10倍——指向的是生产级部署而非实验性测试 (FurtherAI)。

8.5.2 Stuut Technologies

2025年11月20日,Andreessen Horowitz领投了Stuut Technologies的2,950万美元A轮融资,Activant Capital、Khosla Ventures等参投;a16z的Seema Amble和Activant的Steve Sarracino加入董事会 (PR Newswire, "Stuut Technologies Raises $29.5 Million")。Stuut成立于2024年,部署AI Agent自主处理整个应收账款流程——催收、现金核销、支付、扣款和争议——通过邮件、短信和语音全渠道运营,且能在一周内完成与现有ERP系统的集成 (Stuut Technologies, "We Just Raised $29.5 Million"; FintechFutures, "AR Start-Up Stuut Raises a16z-Led $29.5M")。

这一投资论述瞄准的是一个可量化的运营损耗:中型和大型企业因手动应收流程损失高达5%的EBITDA,而传统软件"只是给人类更好的工具来继续自己干",并未消除人力本身 (Stuut Technologies)。Amble的论述呼应了本报告更宏观的"劳动力预算"框架(第5节):"他们的催收楔子已经交付了明确的ROI,而随着企业将劳动力支出转向软件,其获取大额ACV的机会是巨大的" (Amble, qtd. in PR Newswire)。

早期客户包括Honeywell、ZoomInfo和PerkinElmer,报告的成效为:现金流增加40%,应收账款周转天数加快37%,人工任务减少70% (PR Newswire)。

Rillet与Stuut之间的互补性值得简要分析。Rillet瞄准的是CFO的总账与财务结算——会计功能的战略核心;Stuut瞄准的则是应收账款——汇入该总账的最高频、最劳动密集的子工作流之一。a16z在三个月窗口期内同时投资了两家公司,且同一位合伙人(Seema Amble)参与了两笔交易,这暗示该机构正在构建一个覆盖整个财务后台的投资组合——从ERP核心(Rillet)到专业工作流Agent(Stuut)——每家公司占据da Costa和Rampell在10月发表的"绿地战略"宾果牌上的不同格子。

8.6 Kalshi:大规模受监管金融基础设施

a16z 2025年金融科技组合中金额最大的一笔交易——也是在以AI为核心的分析框架中最难归类的一笔——是Kalshi,这家受CFTC(美国商品期货交易委员会)监管的预测市场交易所。

2025年10月,Kalshi完成了由Andreessen Horowitz和Sequoia Capital联合领投的3亿美元D轮融资,估值50亿美元,Paradigm、Coinbase Ventures、General Catalyst和CapitalG参投 (Kalshi, "Kalshi Hits $5 Billion Valuation"; FinTech Global, "Kalshi Hits $5bn Valuation")。不到两个月后,Kalshi又以110亿美元估值完成了由Paradigm领投的10亿美元E轮融资,a16z再次与Sequoia、CapitalG和ARK Invest一同参投 (Kalshi, "Kalshi Reaches $11 Billion Valuation"; TechCrunch, "Kalshi Raises $1B at $11B Valuation")。仅2025年一年的融资总额就达到13亿美元。

增长数据以任何标准衡量都堪称惊人。据Sacra估算,Kalshi在2025年创造了约2.6亿美元收入,同比增长近1,000%,该平台占全球预测市场活动的60%以上 (Sacra, "Kalshi Revenue, Valuation & Funding"; FinTech Global)。

此处有必要做一个分类说明。与本节介绍的其他公司不同,Kalshi的核心产品并非AI原生——它是一家受监管的事件合约交易所,其竞争壁垒主要源于独特的CFTC牌照,使其能够在全国范围内运营而无需逐州获取执照,从而绕开了传统博彩运营商面临的约束 (Sacra)。

尽管如此,将Kalshi纳入a16z金融科技组合的分析仍有两层意义。

第一,其CFTC受监管身份印证了一个更宏观的论述:在金融服务领域,最具防御性的公司将技术创新与监管先发优势相结合——这一原则同样适用于FurtherAI的保险合规、Salient的UDAAP监控和Rillet的GAAP原生架构。

第二,预测市场本身正日益被AI所重塑:第三方AI交易机器人已在Kalshi的基础设施上运行,而该机构自己在2025年5月发表的关于Agent支付基础设施的简报也明确预见了一个AI Agent自主在金融平台上进行交易的未来 (da Costa, Strange, Amble, and Vasquez, "How Will My Agent Pay for Things?")。

因此,Kalshi最好被理解为:它本身不是一家AI公司,而是AI原生应用将越来越多地在其上构建的金融基础设施。围绕该平台的争议——包括来自各州总检察长的法律挑战以及费用收入在体育博彩中的集中度问题——给a16z的投资论述带来了风险,也使这笔押注区别于组合中其他更具清晰防御性的头寸 (Sacra)。

8.7 综合分析:金融科技AI论述的架构

下表汇总了a16z已确认的2025年金融科技AI投资:

注:Moment(固定收益AI,a16z领投A轮,2023年9月)、Adaptive(建筑会计AI,a16z领投种子轮,2022年)、Clutch($65M B轮,信用合作社)和Method($42M B轮,债务基础设施)均为a16z在2025年1月金融科技简报中重点提及的存续组合公司,但非2025年新增交易 (Strange, "The Rise of Vertical AI in Accounting")。

从这一投资组合中,可以提炼出五个贯穿性的观察。

第一,该机构金融科技与医疗论述之间的结构性平行,精确到不可能是巧合。 在医疗领域,Julie Yoo识别出超过10万名临床医生缺口的人力危机;在保险领域,FurtherAI的支持者识别出40万名即将离场且无人接替的专业人才。在医疗领域,Yoo论证低软件采用率创造了"蛙跳机遇";在金融科技领域,Strange论证长达数万页的监管文本从未被有意义地数字化。在两个赛道中,a16z都在做同一个结构性押注——AI竞争的对手不是软件在位者,而是劳动力本身,切入的是万亿级的服务TAM。这一框架在该机构最活跃的两个垂直领域被一致性地运用,表明它不是一个行业性洞察,而是一个平台级论述,主导着整个机构的资本配置。

第二,五笔a16z领投的交易在CFO技术栈中覆盖了一个刻意的广度。 Rillet瞄准财务操作系统本身——总账和财务结算。Stuut瞄准应收账款——汇入总账的最高频工作流。Salient瞄准贷款服务——消费金融发放后的运营层。FurtherAI瞄准保险合规——金融服务中文档最密集的流程之一。Kalshi则提供受监管的交易所基础设施,AI原生金融应用将越来越多地在其上运行。每家公司占据"绿地战略"宾果牌上不同的格子,每家公司的竞争对手都是劳动力预算而非软件预算。思想输出和交易执行构成了一个完整的、一体化的系统。

第三,Rillet这笔投资引入了其他四笔所不具备的维度:押注AI原生品类创造而非AI原生工作流自动化。 Salient、FurtherAI和Stuut各自瞄准现有技术品类中的特定流程;Rillet的目标则是替换整个ERP品类——一个全球超过5,000亿美元的市场——以一个从零开始围绕AI Agent设计的架构。这一区分映射了第5节中识别的渐进式Copilot投资与变革性Agent投资之间的张力:Rillet代表了a16z的信念——最有价值的金融科技AI公司不会把AI功能嫁接到遗留软件上,而是围绕智能Agent重建软件本身。a16z在投资公告中写道"下一代伟大的企业级公司不会仅仅'给现有软件加上AI',而是围绕AI重新架构"——这一论断不仅适用于Rillet,也适用于该机构整个金融科技组合 (Andreessen Horowitz, "Investing in Rillet")。

第四,FurtherAI从种子轮到A轮仅用六个月、Rillet的B轮在A轮十周后到来、Kalshi在不到两个月内从50亿美元翻倍至110亿美元——这些案例共同勾勒出当下金融科技AI所特有的融资时间线压缩。 对于习惯了传统企业软件18个月融资节奏的投资者而言,这种压缩既是机遇也是结构性风险:资本必须更快部署、尽调必须压缩、每一次加速都使容错空间进一步收窄。a16z选择在这种环境下将金融科技领投活动提升五倍,传递出的信念是:在AI原生金融服务中押注品类定义级公司的窗口正在关闭——因为在位者已经开始在自己的平台上叠加AI功能。

第五,a16z金融科技团队2025年的思想输出——涵盖至少七篇跨简报、框架和投资论述的重要出版物——构成了行业内任何风投金融科技实践中最庞大的公开文献体系。 这一知识体系本身就构成一条竞争护城河:通过公开定义品类、命名框架和指认结构性机遇,a16z在塑造创始人如何构想自己的公司,以及LP如何评估机会集。金融科技团队的高产出并非仅仅是营销雄心的副产品——它是该机构交易发掘架构的有机组成部分,与Speedrun加速器(第12节)、Oxygen GPU计划和合伙人天使网络共同构成一套机制体系,使a16z得以维持与AI原生金融服务前沿创始人之间的特权连接。

九、美国动力主义:国防AI、制造业与国家安全

9.1 从论述到部署:2025年的国防垂直领域

本报告前述章节追踪了a16z的资本如何穿透AI技术栈的各个层级,但没有任何一个层级是在真空中运作的。它们最终都依赖于一个物质基底:生产火箭和潜艇精密零件的工厂、在断网断电的对抗环境中依然运转的数据中心、将创新连接到作战人员的采购系统、以及将软件转化为战略优势的自主平台。

正是在这里——在国防与工业生产的实体机器中——a16z的"美国动力主义"(American Dynamism)实践扎下了根,也正是在这里,该机构关于AI驱动再工业化的论述迎来了最具后果的检验。

本报告第2节审视了美国动力主义的思想架构——Katherine Boyle如何在2022年构想这一实践、David Ulevitch如何阐述其地缘政治紧迫性、以及11.76亿美元的基金配置如何在a16z更广泛的150亿美元募资中为这一论述定位。

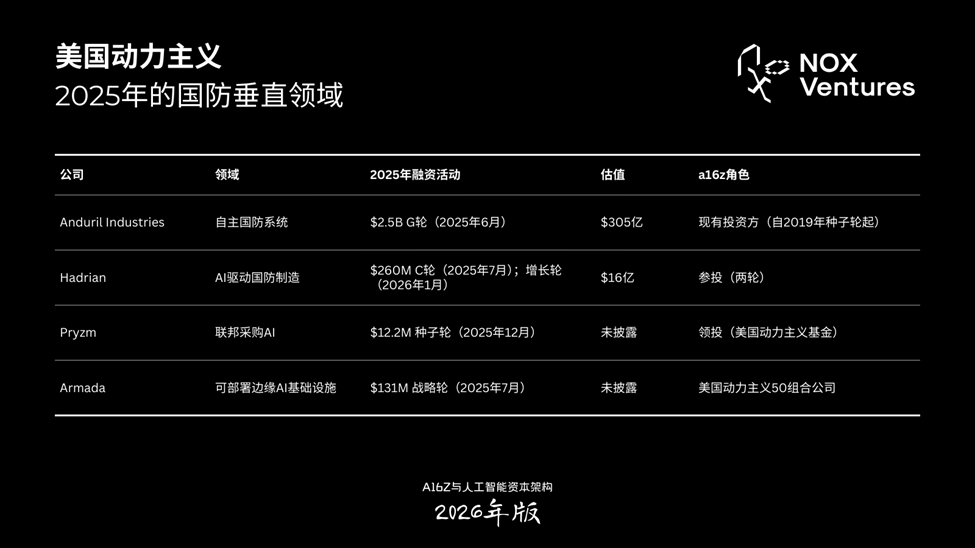

本节从理论转向执行,分析四笔已确认的2025年投资及具有重要AI组件的组合头寸——Anduril Industries、Hadrian、Pryzm和Armada——以及2026年1月与Booz Allen Hamilton的合作关系,后者正式确立了a16z充当硅谷与五角大楼之间桥梁的雄心。

宏观背景至关重要。根据PitchBook向Defense News提供的数据,2025年国防科技领域的风险投资达到创纪录的491亿美元,较前一年的272亿美元几近翻倍 (Ruitenberg, "Defense Tech Startups Had Their Best Funding Year")。国防科技投资的退出同样飙升至创纪录的544亿美元,高于2024年的182亿美元,其中大部分由国防科技初创公司的收购驱动 (Ruitenberg)。

与a16z美国动力主义论述最直接相关的板块——聚焦制造业的国防投资——在39笔交易中达到47亿美元,同比接近翻倍 (Ruitenberg)。PitchBook高级分析师Ali Javaheri将制造规模描述为国防科技领域"下一个竞争战场",预测行业将全力推动产能扩张,"不仅是新建设施,更是生产工具链本身,包括机器人和软件增强制造" (Ruitenberg)。

三股力量的汇聚造就了这个创纪录之年。需求侧,全球国防预算持续攀升——欧盟国防支出预计到2030年将达到8,000亿欧元,美国国防开支同期可能超过1万亿美元 (PitchBook, "The Iron Bubble")。乌克兰战场则提供了运营验证,证明无人机、自主平台和AI赋能系统能够在规模化部署中产生真正的战场影响——CB Insights的Jason Saltzman将其描述为"从根本上改变了风投看待国防投资的方式" (Ruitenberg)。

而军民两用人工智能——同一技术栈同时服务商业和军事应用——则提供了经济桥梁,使国防科技的回报逻辑首次对通才型风险投资人变得可读 (DIIE, "2025 Was a Breakout Year")。

a16z的美国动力主义实践区别于更广泛的国防科技风投浪潮的关键,在于其对AI在每一家被投公司中的显性整合。该实践投资国防并非为了国防本身,而是投资那些以AI驱动的自动化、自主系统或机器智能作为竞争壁垒的公司。

下表汇总了已确认的2025年组合活动:

9.2 Anduril Industries:自主国防平台

在a16z美国动力主义组合中,没有任何一家公司比Anduril Industries更清晰地体现了软件定义战争与风投驱动制造雄心的交汇。Anduril由Oculus创始人Palmer Luckey、Trae Stephens、Brian Schimpf等人于2017年创立,已从一家边境监控初创公司进化为美国最具价值的私营国防科技公司 (Acquinox Capital, "Anduril: Investor Insights")。

2025年6月,Anduril完成了25亿美元G轮融资,由Founders Fund领投——后者贡献了10亿美元,这是Founders Fund历史上开出的最大单笔支票——公司估值305亿美元,较仅仅十个月前的140亿美元估值翻了一倍有余 (Stephens, qtd. in CNBC; Acquinox Capital)。这轮融资超额认购超过8倍 (TechCrunch, "Anduril Raises $2.5B")。

据Axios报道,本轮吸引了包括Andreessen Horowitz、General Catalyst、Lux Capital和Altimeter在内的老股东参投 (Primack, "Anduril Now Valued at Over $30 Billion")。Andreessen Horowitz自2019年9月的种子轮起便是Anduril的投资方 (Tracxn, "Anduril Funding and Investors")。公司迄今累计融资62.6亿美元 (Sacra, "Anduril Revenue, Valuation & Funding")。

使Anduril在美国动力主义组合中具有独特分析价值的——也是将其直接系于a16z AI论述的——是其软件平台的核心地位。Anduril运营的心脏是Lattice OS,一个AI驱动的指挥控制平台,将来自无人机、传感器、雷达和摄像头的数据整合到单一界面,为操作员提供跨全域作战的实时态势感知 (Acquinox Capital)。

Lattice OS就是其战略护城河:一旦某军种将Lattice整合为指挥控制系统,添加Anduril的硬件就变成了即插即用,通过软件互操作性潜在地形成供应商锁定 (Acquinox Capital)。这种"软件优先的硬件方法"——通过将自主系统视为软件驱动的硬件问题来加速军事创新——恰恰是a16z基础设施论述在民用AI中所看重的模式,如今被应用到了国防领域 (Andreessen Horowitz, "American Dynamism 50"; Acquinox Capital)。

Anduril的2025年发展轨迹由两条平行线定义,二者共同诠释了论述的落地。

在AI整合方面,Anduril深化了与OpenAI和Palantir的合作,将前沿AI整合到国家安全任务中。2024年12月宣布的OpenAI合作旨在为国防开发并负责任地部署AI解决方案,包括使用Anduril的Lattice软件和Menace套件来收集和分发数据用于模型训练 (Anduril, "Partners with OpenAI")。正如MIT Technology Review所报道的,基于Anduril传感器采集的更广泛数据进行训练,"也将极大推动通过OpenAI合作进行的模型构建工作" (MIT Technology Review)。与Palantir的协作则进一步将Palantir的Maven Smart System与Lattice整合,增强战场侦察、自主作战和实时AI决策能力 (Nasdaq, "Can You Invest in Anduril?")。

在制造方面,Anduril于2025年1月宣布选定俄亥俄州哥伦布市作为Arsenal-1的建设地——这是其首座超大规模制造设施。满产时,该设施将在500英亩的场地上延展500万平方英尺,设计年产能达数万套军事系统——Acquinox Capital将其描述为"Anduril押注国防制造可以像汽车超级工厂一样运转" (Acquinox Capital)。

第一阶段生产计划于2026年7月启动,10亿美元的项目资金完全来自私人投资 (Sacra)。2025年8月,公司在密西西比州启用了一座高产量固体火箭发动机工厂,使其成为继Northrop Grumman和Aerojet Rocketdyne之后美国仅有的第三家战术固体火箭发动机供应商,预计到2026年底年产能达到6,000台 (Sacra)。10月,Anduril收购了American Infrared Solutions(AIRS),将制冷红外摄像头制造内化 (Sacra)。另外,公司于2025年2月从微软手中接管了美国陆军价值220亿美元的集成视觉增强系统(IVAS)项目 (FNEX, "Anduril Secures $2.5B")。

支撑这些扩张的收入轨迹本身就足够抢眼:Anduril在2024年将收入翻倍至约10亿美元,同时获得约15亿美元的合同总价值 (FNEX; Primack)。以305亿美元估值计算,这意味着约30.5倍的收入倍数——倍数偏高,但其前提假设是Arsenal-1将实现产能的阶跃式跃升,IVAS、Fury(自主战斗飞机)和SRM项目将在未来几年产生数十亿美元级的收入流 (Sacra; Acquinox Capital)。

对a16z而言,Anduril不仅仅是一家被投公司——它是美国动力主义论述的原型。Lattice OS作为智能层、Arsenal-1作为制造层、OpenAI-Palantir合作作为前沿AI层——三者的汇聚产生了一个垂直整合的国防平台,在工业尺度上映射了a16z在其民用基础设施基金中所阐述的全栈AI论述。

正如董事长Trae Stephens在G轮公告中所言,这笔资本的募集是为了确保公司有"向这些制造和生产问题集部署资本的能力" (Stephens, qtd. in CNBC)——这一措辞明确地将国防生产定义为一个资本部署问题,而不仅仅是一个技术问题。

9.3 Hadrian:AI驱动的再工业化

如果说Anduril代表美国动力主义论述的需求侧——自主武器系统的建造者——那么Hadrian就代表供给侧:建造工厂来制造这些系统所需精密零件的公司。Hadrian由CEO Chris Power于2020年在加州托伦斯创立,运用机器人、AI驱动自动化和其自研的Opus软件栈,驱动火箭、卫星、喷气机、无人机和潜艇所需高精度金属零件的自主制造 (Washington Technology, "Hadrian Secures $260M")。

Hadrian在2025年的融资轨迹堪称惊艳。7月,公司完成了由Founders Fund和Lux Capital领投的2.6亿美元C轮融资,Morgan Stanley提供工厂扩建融资,a16z、Construct Capital和137 Ventures等老股东参投 (TechCrunch, "Hadrian Raises $260M")。本轮使累计融资接近5亿美元 (TechCrunch)。

仅仅六个月后的2026年1月,Hadrian获得了由T. Rowe Price Associates领投的新一轮增长资本,a16z再次与Altimeter Capital、D1 Capital Partners、StepStone Group、Founders Fund和Lux Capital一同参投,公司估值达到16亿美元 (The Robot Report, "Hadrian Raises Funding at $1.6 Billion Valuation"; Washington Technology, "Andreessen Horowitz, Hadrian and Valinor")。T. Rowe Price的入场——这家以对变革性公司进行长期押注著称的重量级机构投资者——标志着先进制造回流已从一个小众风投主题升级为主流机构投资品类 (BriefGlance, "Hadrian's $1.6B Valuation")。

Hadrian模式中有两个方面值得深入分析。

第一是AI层本身。Hadrian的工厂,用公司自己的话说,"运行起来很像一台大型计算机,每个系统相互通信以自主完成制造流程" (Los Angeles Business Journal, "Series C Round")。公司声称利用其AI工具可以在30天内完成工人培训并使其生产力提升10倍——这支劳动力包括退伍海军陆战队员和前护士,他们从未踏足过工厂 (CNBC, "Hadrian Closes $260 Million Funding Round")。在B轮之后的十二个月里,Hadrian实现了10倍的同比增长,确立了其在飞行硬件和前沿科技AI驱动制造领域的领先地位 (O'Shea, "Hadrian Raises $260M Series C")。

第二是"工厂即服务"(Factories-as-a-Service)模式,允许国防主承包商和其他工业客户按需扩展工厂产能,以满足现有或新增的项目记录需求 (O'Shea)。这一模式——本质上是将云计算逻辑应用于实体生产——恰恰是a16z基础设施团队所青睐的那种软件抽象化论述。正如a16z普通合伙人Erin Price-Wright在MCJ播客上指出的,该基金将许多美国动力主义投资作为"具有硬件组件的软件问题"来承销,"围绕建造这些工厂并将其投入使用的运营,从根本上是软件和执行问题" (Boyle and Price-Wright, qtd. in MCJ Podcast)。

Power对竞争紧迫性的表述毫不含糊:"这个国家正在走向一场代际之战……时间极其紧迫。大博弈已经开始" (Power, qtd. in TechCrunch)。他另一段观察——"作为一个国家,我们必须将此视为国家安全危机,而不仅仅是制造业的经济学问题"——与a16z自身的框架直接呼应 (Power, qtd. in CNBC)。

公司的扩张计划——在亚利桑那州梅萨新建一座27万平方英尺的工厂、未来一年内再增四至五座设施、以及新设海事和弹药制造部门——构成了美国国防科技生态中最激进的工厂建设计划之一 (TechCrunch; Washington Technology)。

9.4 Pryzm:AI作为联邦采购的操作系统

当Anduril建造武器、Hadrian建造工厂之时,Pryzm瞄准的是国防生态中一个不那么显眼但同样关键的瓶颈:采购流程本身。2025年12月,Pryzm宣布完成由Andreessen Horowitz美国动力主义基金领投的1,220万美元种子轮融资,XYZ Venture Capital、Amplify.LA和Forum Ventures等老股东参投 (PR Newswire, "Pryzm Raises $12M")。

投资论述建立在一个规模惊人的结构性低效之上。美国政府每年在国防和国家安全上的支出超过9,000亿美元,但其中大部分流程仍然运行在过时的工具和碎片化的系统上 (PR Newswire)。Pryzm由Palantir和Lockheed Martin的校友打造,在一个共享的AI驱动平台上连接政府和产业,帮助国防和民用机构更快地从概念走向合同 (PR Newswire)。

CEO Nick LaRovere直言:"国防的未来取决于我们能多快地将正确的技术送到正确的人手中。采购不应该成为创新的障碍" (LaRovere, qtd. in PR Newswire)。

该公司的平台为每一笔国防支出创建一条"数字线索",将公开数据和每个用户的内部数据融合为一个涵盖市场情报、预算和项目活动的综合AI驱动视图。Pryzm已获得IL5和FedRAMP High双重授权,能够安全处理敏感的任务和采购数据——对于一家早期公司而言,这一资质构成了重要的竞争壁垒 (PR Newswire)。公司被国防创新单元(DIU)选定参与其企业工作流与报告平台(eWARP)项目,并已与包括Gecko Robotics和Huntington Ingalls Industries在内的国防科技公司签订合同 (Technical.ly, "a16z-Backed Defense Startup Pryzm"; SiliconANGLE, "Pryzm Raises $12.2M")。

XYZ Venture Capital创始人兼管理合伙人Ross Fubini以对种子轮公司来说不寻常的强烈措辞描述了其采纳速度:"Pryzm不仅仅是在加速采购。他们正在成为整个国防生态所运行的操作系统" (Fubini, qtd. in PR Newswire)。

Pryzm在美国动力主义组合中的分析意义超越了其个体价值。它代表了a16z的一个认知:国防AI生态不仅需要硬件平台(Anduril)、制造基础设施(Hadrian)和边缘计算(Armada),还需要软件连接组织——使政府能够以现代国防所要求的速度去发现、评估和采购这些技术。在a16z更广泛的组合分类中,Pryzm的定位类似于Tennr(第5节)在医疗领域或HappyRobot(第5节)在物流领域所扮演的角色:一个瞄准高摩擦、文档密集型工作流的垂直AI Agent,而这些工作流一直未被通用企业软件充分服务。

9.5 Armada:边缘的主权AI基础设施

a16z国防AI组合的第四个组件,回应了一个将自主系统论述连接到物质世界的约束条件:当没有电网、没有光纤、千里之内没有数据中心时,算力在哪里运行?Armada——a16z在2025年3月发布的"美国动力主义50"名单中重点展示的公司——正在构建答案。

Armada是一家全栈边缘基础设施公司,向地球上最偏远、最恶劣的工业环境提供计算、存储、连接和AI能力 (Andreessen Horowitz, "American Dynamism 50")。与传统数据中心不同,其Galleon单元是自包含的、加固的、AI赋能的,在传统基础设施力所不及之处提供实时数据处理 (Andreessen Horowitz, "American Dynamism 50")。

2025年7月,Armada完成了1.31亿美元战略融资轮,新投资方Pinegrove、Veriten和Glade Brook加入,Founders Fund、Lux Capital、Shield Capital、M12(微软风投基金)和Felicis等老股东跟投 (PR Newswire, "Armada Announces $131M")。

本轮融资与Leviathan的发布同步——这是一款首创的加固型模块化数据中心,专为对抗和通信受限区域的兆瓦级计算能力而设计,算力是Armada次大型态因子的10倍 (PR Newswire)。Leviathan可以在数周内部署到偏远的任务关键环境中——而传统数据中心需要数年——并能与搁浅天然气、太阳能、核能或其他替代能源共址运行 (PR Newswire)。CEO Dan Wright以明确的地缘政治语言定义了使命:"美国的能源和AI主导地位取决于一件事:将大规模算力快速推向边缘——数据和低成本电力所在之处" (Wright, qtd. in PR Newswire)。

Armada在2025年的部署清晰展示了该平台的军民两用特性:Data Centre Dynamics报道了与Tampnet合作的海上石油钻井平台部署、南卡罗来纳州的美国海军部署、沙特阿美的部署、以及在底特律和利雅得Newlab的部署 (Data Centre Dynamics, "Armada Raises $131M")。终端市场的多样性——能源、国防和主权计算——使Armada站在a16z基础设施论述(第4节)和美国动力主义论述的交汇点上,模糊了二者之间的边界,与该机构在前沿模型和生成式媒体投资中所观察到的分类消融现象形成呼应。

9.6 Booz Allen Hamilton合作:桥梁的制度化