执行摘要:大脱钩时代的交易哲学

在2025年深秋的金融市场中,我们正站在一个历史性的十字路口。传统的金融教科书理论——那些基于格雷厄姆(Benjamin Graham)和多德(David Dodd)的安全边际、账面价值以及市盈率回归均值的经典教条——在当下的市场生态中显得苍白无力,甚至在某种程度上成为了投资业绩的拖累。此时此刻,美股市场、加密数字资产以及各类衍生品的交易行为,正在经历一场深刻的“范式转移”(Paradigm Shift)。这不是简单的周期性波动,而是底层逻辑的重构。

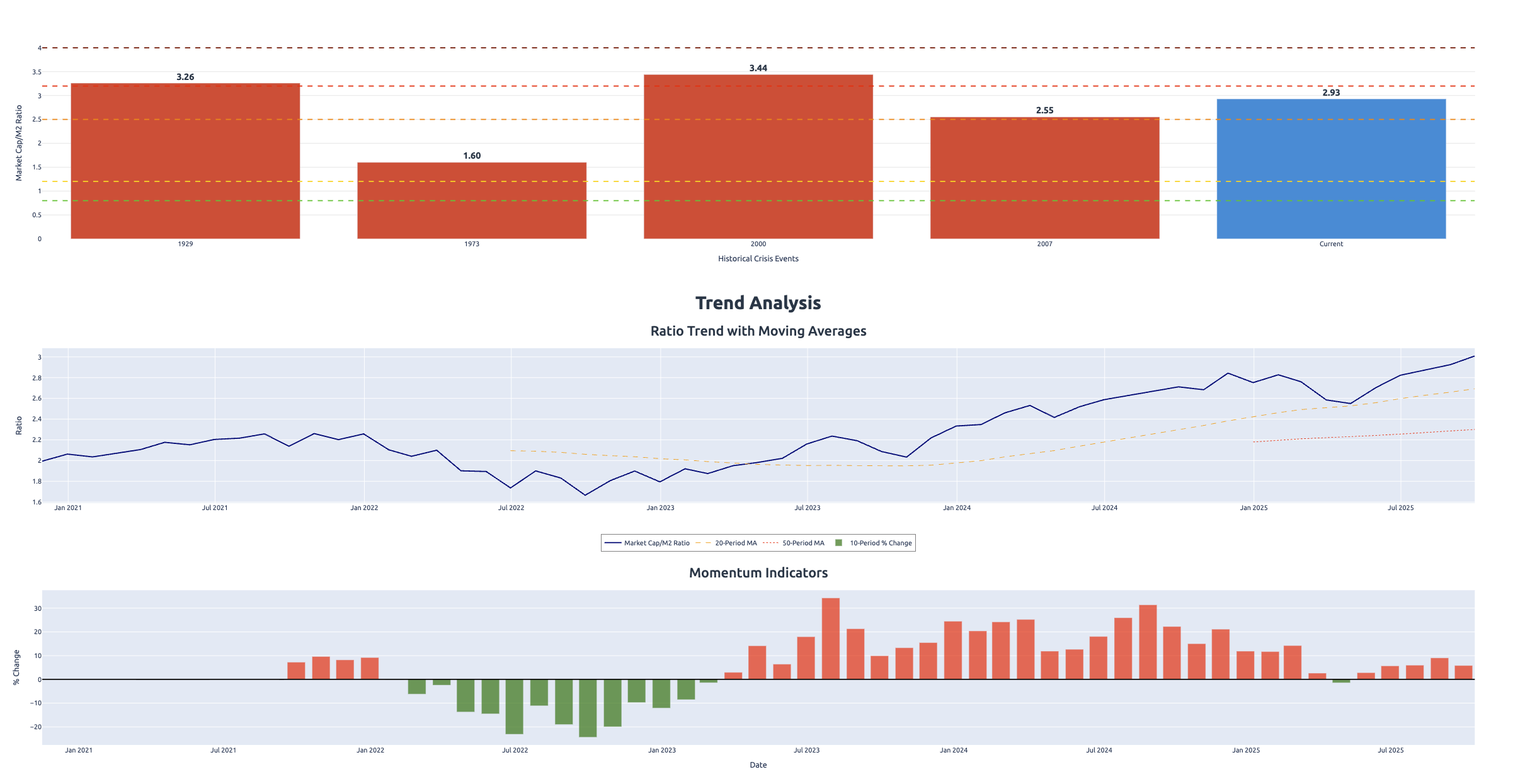

根据我们掌握的最新宏观数据(截至2025年10月31日),市场呈现出一种极度分裂的图景:一方面,资产价格维持在历史极值区域,威尔夏5000总市值与M2货币供应量的比率(MMR)攀升至3.06,这一数值惊人地接近2000年互联网泡沫破裂前的峰值3.44;另一方面,实体经济的体感温度却降至冰点,密歇根消费者信心指数(UMCSENT)仅为55.1,这一水平甚至低于2020年新冠疫情爆发前的71.8,与2008年金融危机时期的低谷相当。

这种“资产价格通胀”与“实体经济通缩”并存的现象,揭示了当代交易范式的核心特征:市场不再是经济的晴雨表,而是流动性的蓄水池与叙事的放大器。为了在这一充满悖论的市场中生存并获利,广大交易者必须摒弃旧有的线性思维,深刻理解支配当下市场的七大新兴交易范式。本报告旨在通过详实的数据对比、历史回溯以及对微观市场结构的剖析,为散户及机构投资者提供一份在混乱中寻找秩序的深度指南。

范式一:从价值驱动向叙事驱动的跃迁

1.1 反身性理论的极致演绎

在传统的价值投资框架中,价格围绕价值波动,长期来看价格会回归价值。然而,在当代市场,尤其是科技股和数字货币领域,索罗斯(George Soros)的“反身性理论”(Reflexivity)取代了“有效市场假说”成为了主导逻辑。索罗斯曾言:

“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

在2025年的市场中,资产价格的上涨不再主要依赖于当期的现金流(DCF模型),而是依赖于“叙事”(Narrative)的传播速度与感染力。价格本身就是叙事的一部分:价格上涨会验证叙事,吸引更多信徒,进而推动价格进一步上涨,形成自我强化的正反馈循环。

1.2 案例研究:特斯拉与AI动量股的估值脱锚

以特斯拉(Tesla)和后续的AI动量股为例,这些资产的定价逻辑完全脱离了传统的市盈率(P/E)束缚。在2020年至2025年的多个时间段内,市场并非在为当下的每股收益定价,而是在为一个宏大的“未来愿景”定价——无论是全自动驾驶(FSD)的全球普及,还是通用人工智能(AGI)的奇点时刻。

当特斯拉在疫情期间市值飙升时,其市盈率一度突破1000倍。那些试图通过做空来纠正这种“错误定价”的价值投资者最终惨遭清洗。失败的原因在于他们试图用一把测量“存量财富”的尺子(账面价值),去衡量一个“流量信仰”的载体。

💡只要叙事足够宏大,且流动性充裕,估值的天花板就是投资者的想象力边界。

1.3 数字资产领域的模因溢价:从DOGE到BOM

这种叙事驱动的极致体现便是在加密货币市场的Meme coin(模因币)板块。在这里,资产的“内在价值”在传统意义上几乎为零,但其市值却可以达到数十亿美元。

- DOGE(狗狗币): 作为始祖级的Meme coin,其价格波动完全取决于社区的共识强度与名人效应(如埃隆·马斯克)。

- TRUMP与BOM: 在2023-2025周期中涌现的TRUMP币或BOM币,更是将“注意力经济”资产化。投资者购买的不是一种支付工具或技术公链,而是一种文化符号、一种政治立场的表达,或者仅仅是一张通往暴富梦想的彩票。

GameStop(GME)的史诗级轧空(Short Squeeze)是这一范式的分水岭事件。它向世界证明,散户通过社交媒体(Reddit/X)形成的集体叙事力量,足以在短期内击溃基于基本面做空的华尔街机构。

💡这标志着定价权从“掌握数据的少数人”向“掌握叙事的多数人”发生了部分转移。

范式二:泡沫极限容忍度的结构性扩张

2.1 估值中枢的永久性上移?

交易者必须接受的第二个残酷现实是:过去被视为“泡沫”的估值水平,在今天已被市场默认为“常态”。如果你还在等待市盈率回归到历史平均的15倍才入场,那么你可能在过去十年中一无所获,并在未来继续踏空。

根据Snippet 提供的数据,截至2025年10月31日,席勒市盈率(Shiller P/E)高达40.7。为了理解这一数字的恐怖之处,我们需要引入历史坐标系。

表 2.1:历史重大泡沫峰值与当前估值对比

| 关键指标 | 2000年互联网泡沫峰值 | 2008年金融危机前夕 | 2020年疫情前 | 2025年11月(当前) | 风险评估 |

|---|---|---|---|---|---|

Shiller P/E | 44.2 | ~27.0 | 31.0 | 40.0 | 🚨 极高危 |

MMR (市值/M2) | 3.44 | ~1.8 | 2.4 | 3.06 | 🚨 极高危 |

巴菲特指标 (市值/GDP) | 147% | 105% | 150% | ~230% | 🔥 历史新高 |

消费者信心 (UMCSENT) | 88.0 | 60-70区间 | 99.0 | 50.3 | 💀 史上最低 |

数据来源:FRED

2.2 认知失调:高估值与低信心的背离

这组数据揭示了一个极其反直觉的现象:在2000年泡沫顶峰时,消费者信心高达88.0,那是基于对互联网改变世界的真实狂热与繁荣预期。然而在2025年,我们在消费者信心处于类似2008年崩盘前夕的低位(55.1)时,却拥有着逼近2000年巅峰的估值(Shiller P/E 40.7)。

这种背离说明了当前的泡沫并非建立在广泛的经济繁荣之上,而是建立在货币贬值预期与优质资产稀缺性之上。投资者容忍高市盈率,是因为他们更恐惧持有现金。在法币购买力持续稀释的背景下,标普500指数不仅仅代表企业盈利,更承担了“通胀保值债券”的功能。

正如著名的投机家杰西·利弗莫尔(Jesse Livermore)所言:“华尔街没有新鲜事,因为投机像群山一样古老。”但利弗莫尔未曾经历过量化宽松(QE)常态化的时代。现代央行的存在,使得市场参与者笃信“美联储看跌期权”(Fed Put)的存在——即当市场下跌触及引发系统性风险的底线时,流动性闸门必将开启。

💡这种信念实际上为估值泡沫提供了某种“理论上的”合理性支撑。

范式三:折现机制的异化——“利好出尽即利空”

3.1 信息的瞬时定价与预期透支

在信息不对称逐渐消失的今天,机构投资者利用卫星数据、信用卡流水分析、以及强大的AI预测模型,能够以惊人的准确度预判政策走向和企业财报。这种能力的提升,导致了市场对信息的反应机制发生了根本性逆转:

价格不再是对当前消息的反应,而是对未来预期的预演。

当一个众所周知的利好消息终于落地时,对于市场而言,这不再是买入的理由,而是获利了结的信号。这就是残酷的“Sell the News”(卖在消息出)。

3.2 案例剖析:英伟达2025年11月财报悖论

2025年11月19日英伟达(Nvidia)Earning Call是一个教科书式的案例。英伟达发布了一份营收和利润双双超预期的完美财报,且给出了强劲的未来指引。

- 市场反应: 股价在盘后小幅上涨,但次日开盘即高开低走,甚至收出一根巨大的阴线。

- 深层逻辑: 在财报发布前,大量的看涨期权(Call Options)已经被买入,做市商为了对冲风险,不得不买入正股(Delta Hedging),这在财报前推高了股价。当财报公布,不确定性消除,隐含波动率(IV)暴跌(IV Crush)。此时,期权投机者平仓获利,做市商随之抛售正股解除了对冲头寸。

- 结论: 除非利好消息能大幅度“超预期”以至于击穿原本的乐观模型,否则任何“符合预期”甚至“略超预期”的利好,都是下跌的开始。

💡在这个范式下,只有“意外”才是驱动价格的唯一因素。

范式四:流动性是唯一的王权

4.1 斯坦利·德鲁肯米勒的教诲

传奇宏观交易员斯坦利·德鲁肯米勒(Stanley Druckenmiller)曾直言不讳:

“盈利不驱动整体市场,是美联储在驱动……专注于央行,专注于流动性的运动……大多数人紧盯着盈利和传统指标,但那是错误的,是流动性在推动市场。”

这一格言在2025年成为了绝对真理。市场的所有目光实际上只聚焦于一个变量:美联储资产负债表的扩张与收缩。

4.2 MMR指标与流动性陷阱

MMR Monitor (Market Cap/M2 Ratio) 可以量化这种风险。

- 当前值 3:这意味着每一美元的货币供应量,支撑着3.06美元的股票市值。这是一个极度紧绷的杠杆状态。历史数据显示,当该比值超过3.0时,通常预示着未来6-18个月内将发生重大市场调整。

- M2流通速度(M2V)低迷(1.392):这表明虽然货币总量庞大,但资金并没有有效地流转于实体经济创造乘数效应,而是淤积在金融资产中空转。

MMR - Market Cap/M2 Ratio Monitor

💡

在这种结构下,美联储的任何关于QE(量化宽松)、降息或停止缩表的暗示,都会被市场视为注入兴奋剂,引发资产价格的剧烈反弹(Price In)。反之,一旦流动性边际收紧,由于缺乏实体经济增长(低消费者信心、低M2V)作为缓冲,市场将面临自由落体式的崩塌风险。

范式五:高度杠杆化的脆弱结构与连锁反应

5.1 杠杆的伪装与多米诺骨牌

现代金融系统的脆弱性源于显性杠杆与隐性杠杆的叠加。

- 显性杠杆: 数字货币交易所提供的100倍永续合约杠杆,使得市场在微小的波动下就会触发大规模的强制平仓(Liquidation Cascade)。这种机制导致了“闪崩”成为常态——价格在几分钟内暴跌20%,清理掉高倍杠杆多头后迅速反弹。

- 隐性杠杆: 传统的日元套利交易(Yen Carry Trade)。这是全球金融体系中最庞大的隐形空头头寸。以及影子银行私募信贷,这些官方数据无法监控的隐形杠杆将巨大的风险藏在了暗处。

5.2 日元套利:悬在头顶的达摩克利斯之剑

投资者以极低的利率借入日元,兑换成美元购买高收益资产(如美股科技七巨头、美国国债)。这种交易极其拥挤。

- 危机剧本: 一旦日本央行意外加息,或者日元因避险情绪升值,“渡边太太”们(日本散户投资者代称)和全球对冲基金将面临巨大的汇率损失。为了偿还日元债务,他们必须抛售手中的流动性资产(即美股动量股、美债和比特币)。

- 联动效应: 这解释了为什么日本的货币政策变动会成为美股崩盘的第一张多米诺骨牌。在全球互联的杠杆网络中,没有任何资产是孤岛。

当前的高收益债券利差 (HYS) 数据,目前为3.17%,处于低位。这不仅显示了市场的自满,也意味着一旦信贷环境收紧(利差飙升至5%以上),去杠杆的过程将是突发且暴力的。

范式六:算法主导的自动化战争

6.1 量化交易与被动投资的扭曲

人类交易员在价格发现过程中的权重正在被边缘化。

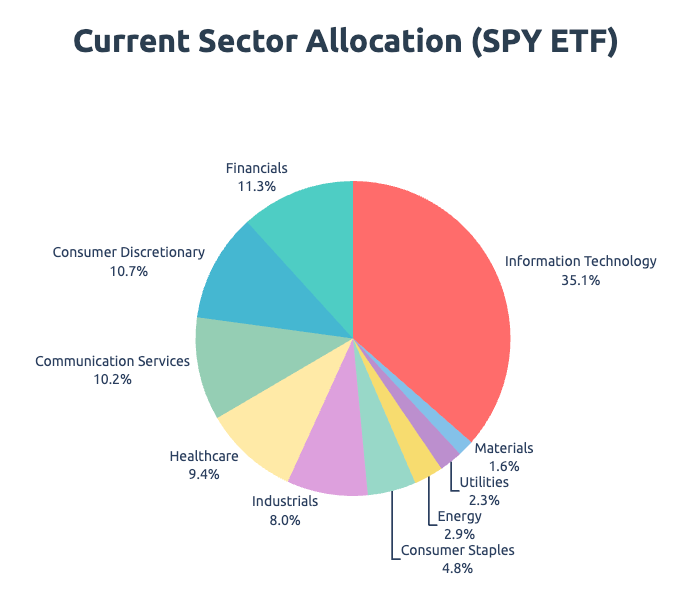

- ETF的无脑买入: 截至2025年11月,标普SPY ETF中信息技术板块的集中度已达到 35%,远超30%的安全阈值。被动资金(ETF)不问估值,只根据市值权重机械买入。这导致了强者恒强的马太效应,也积累了巨大的拥挤交易风险。一旦资金流向逆转(如退休金赎回),ETF将不计成本地机械卖出,造成踩踏。

- 社交情绪算法: 2025年10月10日,特朗普关于关税的推文可能在毫秒级别内被自然语言处理(NLP)算法捕捉。在人类交易员读完推文之前,算法已经做空了标普500期货并做多了波动率指数(VIX)。这种“算法抢跑”不仅放大了波动,也常常制造出与基本面无关的闪电崩盘。

范式七:金融虚无主义与波动率的民主化

7.1 末日期权(0DTE)的赌场化

金融虚无主义(Financial Nihilism)与0DTE(Zero Days to Expiration)期权的兴起。

💡在2025年,散户投资者逐渐意识到,通过传统的储蓄和长期持有指数基金,可能无法追赶上资产通胀的速度。这种焦虑催生了一种激进的交易心态:追求一夜暴富的非对称收益。

- 0DTE机制: 交易当日到期的期权合约。这实际上是将股市变成了一个每天下午4点结算的赌场。

- 市场影响: 0DTE期权的交易量(3 万亿美金)在特定交易日甚至超过了标普500指数期权总交易量的50%。这迫使做市商在日内进行高频的Gamma对冲。当散户大量买入看跌期权(Put)时,做市商必须抛售标普500期货进行对冲,这加剧了日内的单边下跌趋势;反之亦然。

- 后果: 市场波动率不再仅仅反映宏观风险,而是成为了交易结构本身的副产品。这种“波动率的民主化”意味着,一群散户通过极低成本的末日期权,足以在短时间内撼动万亿美元市值的巨轮。

结论与策略建议

当前的金融市场是一个由叙事驱动、杠杆支撑、算法放大且高度依赖流动性的复杂系统。

- 警惕MMR指标: 当MMR处于3的高位时,市场的容错率为零。任何流动性的风吹草动都可能引发雪崩。

- 敬畏叙事,但不迷信: 参与泡沫(如AI、Meme币)是获利的手段,但必须时刻牢记这仅仅是“击鼓传花”的游戏,而非价值投资。

- 关注“反向指标”: 当所有人都在庆祝“利好”时,往往是危机的开始。真正的买入机会,往往出现在VIX飙升至40以上、恐慌情绪蔓延之时。

💡在这个新范式中,生存下来的不再是坚守教条的“老实人”,而是那些能够像变色龙一样适应环境、理解流动性语言、并对风险保持极度敏感的“狩猎者”。