作者:Yokiiiya

最近对 Coinbase Global, Inc. (NASDAQ: COIN) 进行详尽的学习和分析,涵盖了截至 2026 年初的全面数据、法律文件、内部通信及市场分析等。即Coinbase如何从 2012 年 Y Combinator 的一个边缘项目,演变为控制着全球加密资产流动咽喉的巨无霸。

本文将深入探讨其崛起背后的反直觉决策——在无序中寻求合规;揭示了 2020 年文化大清洗与种族歧视指控背后的内部动荡;详细复盘了其在 2024 年美国大选中通过“金钱政治”重塑监管环境的雷霆手段;并对其通过 Base 链构建 Web3 超级应用及垄断 ETF 托管市场的未来风险进行了预测。

一、崛起的基因:在反叛中前进(2012-2017)

Coinbase 的成功并非源于其技术是最先进的,而是源于其商业战略在当时看来是最“反叛”的:在自由主义和无政府主义盛行的加密朋克世界里,它选择穿上西装,与其试图颠覆的银行系统握手言和。

1.1 Y Combinator 时期的路线修正与“Bitbank”原点

2012 年,当 Brian Armstrong 申请加入 Y Combinator (YC) S12 批次时,他的项目并不叫 Coinbase,而是名为“Bitbank”。这个名字本身就暴露了 Armstrong 最初的野心——不仅仅是做一个钱包,而是建立一家银行。

作为 Airbnb 的前防欺诈工程师,Armstrong 拥有独特的视角。在 Airbnb,他目睹了资金在 190 个国家之间流动的摩擦与痛苦。他意识到,比特币虽然解决了价值传输的技术问题,但其用户体验极其糟糕。当时的比特币用户不得不使用复杂的开源桌面客户端,面对 34 位字符的哈希地址,稍有不慎就会丢失所有资产。

Armstrong 的核心洞察是“信任即服务”(Trust as a Service)。他在 YC 的申请书中提到,当时比特币用户仅有 10 万人,且购买过程需要通过多个不可靠的中介。虽然 YC 最初对这个想法持怀疑态度(Armstrong 的第一次申请被拒),但第二次申请中他展示的安卓钱包原型——以及他在 Airbnb 积累的关于支付安全和增长黑客的经验——打动了 YC 合伙人 Garry Tan 和 Paul Graham。

Fred Ehrsam 的加入是另一个决定性瞬间。作为前高盛外汇交易员,Ehrsam 带来了 Armstrong 缺乏的华尔街基因。这种“硅谷极客 + 华尔街交易员”的创始人组合,为 Coinbase 注入了与其竞争对手截然不同的 DNA:严谨、保守、甚至有些乏味,但这正是金融机构所需要的。

1.2 关键成功决策:逆向合规战略

2013 年至 2014 年是加密货币交易所的“战国时代”。位于日本的 Mt. Gox 占据了全球 70% 的比特币交易量,其运营风格狂野、缺乏审计且经常挪用客户资金。在这个背景下,Coinbase 做出了其历史上最重要的战略决策:在美国本土寻求全面合规,而非通过离岸注册规避监管。

这一决策在当时不仅昂贵,而且极具风险:

银行关系的建立:Coinbase 早期不仅难以开设银行账户,甚至面临被银行随时切断服务的风险。Armstrong 和 Ehrsam 花费了大量精力游说硅谷银行(Silicon Valley Bank)等机构,建立了第一批稳定的法币通道。

牌照长征:Coinbase 没有选择在单一宽松管辖区注册,而是开始了一场漫长的“牌照长征”,在美国 50 个州逐一申请货币传输牌照(Money Transmitter Licenses)。这大大拖慢了其早期的扩张速度,但也构建了极高的竞争壁垒。

于是,当 2014 年 Mt. Gox 因黑客攻击和管理不善轰然倒塌,导致 85 万枚比特币丢失时,市场的恐慌情绪达到了顶点。然而,Coinbase 却因为其透明的储备金制度和合规架构,承接了几乎所有寻求安全的美国流量。

这一事件确立了 Coinbase 作为“加密货币避风港”的地位,使其在随后数年的监管风暴中始终屹立不倒。

1.3 早期融资与资本局

Coinbase 的早期融资名单不仅是为了钱,更是为了背书。

A 轮与 B 轮:由 Union Square Ventures (Fred Wilson) 和 Andreessen Horowitz (a16z) 领投。a16z 的 Marc Andreessen 不仅带来了资金,更将其在华盛顿和华尔街的深厚人脉网络开放给了 Coinbase。

战略投资者:Coinbase 引入了纽约证券交易所(NYSE)、USAA 和 BBVA 等传统金融巨头作为战略投资者。这些背书向外界传达了一个明确信号:Coinbase 是受“建制派”认可的加密公司。

二、内部战争:文化清洗、种族指控与道德危机(2018-2021)

随着公司的极速扩张,Coinbase 内部逐渐积累了巨大的张力。2020 年,这种张力在种族正义运动和政治极化的大背景下彻底爆发,导致了公司历史上最深刻的文化变革和公关危机。

2.1 “非政治化”宣言与 5% 的大清洗

2020 年夏天,美国因乔治·弗洛伊德之死爆发了大规模的“黑人的命也是命”(BLM)抗议活动。硅谷各大科技公司纷纷表态支持,Twitter、Facebook 等公司的员工激进主义情绪高涨。

据内部消息透露,2020 年 6 月,在一次全员问答会(AMA)上,有员工向 Brian Armstrong 提问,要求公司对 BLM 运动发表公开支持声明。Armstrong 当场拒绝直接回答,仅表示公司关注经济自由。这一回应引发了内部剧烈反弹,导致部分员工组织了“虚拟罢工”(Walkout),并在 Slack 频道中激烈抨击管理层。

2020 年 9 月 27 日,Armstrong 在博客上发布了那篇著名的文章《Coinbase 是一家使命导向的公司》(Coinbase is a Mission Focused Company)。他在文中划定了明确的界限:

禁止政治讨论:Coinbase 不会参与任何与“核心使命”(即利用加密货币增加经济自由)无关的社会活动或政治辩论。

专注业务:员工应像一支“冠军球队”一样专注于工作,而不是在公司内部进行社会正义的辩论。

Armstrong 随后抛出了一个“二选一”的最后通牒:不同意这一文化导向的员工可以申请离职,公司将提供极其优厚的分手费(通常为 4-6 个月的薪资)。最终,约 60 名员工(占当时员工总数的 5%)接受了这一方案离开公司。

这一决策在当时被外界视为“甚至有些独裁”,但也赢得了 Paul Graham 等硅谷老派投资人的支持。从事后诸葛亮的角度看,这次“大清洗”使得 Coinbase 在随后的 2021 年 IPO 冲刺期保持了极高的组织效率,避免了像 Google 或 Facebook 那样陷入无休止的内部文化战争。Armstrong 实际上通过这次行动筛选出了最认同公司商业目标的“雇佣兵”团队。

2.2 种族歧视指控与公关“抢跑”战术

就在“非政治化”风波未平之时,Coinbase 面临了更严重的道德指控。

2020 年末,《纽约时报》记者 Nathaniel Popper 完成了一项深入调查,计划揭露 Coinbase 内部针对黑人员工的系统性歧视。根据调查,Coinbase 的黑人员工在 2018-2019 年间大量流失,且面临同工不同酬(薪资低 7%)和职场霸凌。具体的指控令人咋舌:有经理曾当众暗示黑人员工贩毒或携带枪支;黑人员工被普遍刻板印象为“能力不足”。

Coinbase 采取了一种极具侵略性的防御策略——“抢跑”(Front-running)。在《纽约时报》文章发表前几天,Coinbase 向全员发送了一封公开信,并将其发布在官方博客上。信中不仅预告了即将到来的负面报道,甚至提前列出了报道可能引用的前员工姓名,声称内部调查未发现不当行为证据。

这一举动打破了企业公关的常规。通常公司会等待报道发布后再回应,但 Coinbase 选择先发制人,试图在公众看到报道前设定叙事框架。虽然这种做法在媒体圈引发了关于“恐吓证人”的批评,但它成功地向内部员工和投资者传递了一种强硬信号:Coinbase 不会任由媒体摆布。

2.3 Ishan Wahi 内幕交易案:首例加密内幕交易

2022 年,Coinbase 再次陷入丑闻,这次直指其核心业务的公正性。

Coinbase 前产品经理 Ishan Wahi 利用其能够提前获知代币上市时间表的职务之便,与其兄弟 Nikhil Wahi 和朋友 Sameer Ramani 密谋交易。在 Coinbase 发布新币上线公告前的数小时甚至数分钟内,Nikhil 和 Ramani 会通过匿名钱包大量买入相关代币,并在公告发布价格飙升后卖出。该团伙在 2021 年 6 月至 2022 年 4 月间,涉及至少 25 种代币的交易,非法获利超过 150 万美元。

此案被美国司法部(DOJ)定性为首例加密货币内幕交易案,Ishan Wahi 最终认罪并被判处两年监禁。然而,更深远的影响来自于 SEC 的介入。SEC 在民事诉讼中明确将涉案的 9 种代币定义为“证券”。这实际上是 SEC 第一次在法庭文件中正式将特定代币标记为证券,直接挑战了 Coinbase 商业模式的合法性——如果这些代币是证券,那么 Coinbase 就是在经营一家未注册的证券交易所。这一案件成为了后续 SEC 起诉 Coinbase 的法律前奏。

三、从被动防守到政治重拳——2024 大选与监管反攻 (2022-2025)

面对 Gary Gensler 领导下的 SEC 步步紧逼,Coinbase 并没有选择像 Kraken 或 Binance 那样达成和解,而是发起了一场涵盖法律、舆论和选举的全面反攻。

3.1 法律战:强制令与诉讼胜利

当 SEC 拒绝回应 Coinbase 关于制定清晰数字资产规则的请愿书时,Coinbase 选择了一种罕见的法律手段:向联邦上诉法院申请“强制令”(Writ of Mandamus),试图迫使监管机构履行职责。这种“民告官”的姿态极为强硬。

到 2025 年初,随着政治风向的转变,这场法律豪赌获得了回报。SEC 在多起关键诉讼中失利,并最终在 2025 年 2 月宣布撤销对 Coinbase 的大部分指控。这一胜利不仅属于 Coinbase,也被视为整个加密行业的生存权确立。

3.2 2024 大选:“金钱政治”的教科书式胜利

Coinbase 深刻理解,在美国,法律问题最终是政治问题。因此,它在 2024 年大选中扮演了超级金主的角色。

俄亥俄州参议员 Sherrod Brown 是参议院银行委员会主席,也是华盛顿最著名的加密货币怀疑论者。他曾多次阻挠亲加密法案的通过,并在听证会上严厉质询 Coinbase 高管。为了将其拉下马,Coinbase 联合 Ripple 等公司资助了超级政治行动委员会(Super PAC)“Fairshake”。

数据显示,加密行业在 2024 年选举周期投入了超过 1.19 亿美元,其中仅针对 Sherrod Brown 的俄亥俄州参议院席位就投入了超过 4000 万美元。这笔资金主要用于投放攻击性广告,最终帮助共和党挑战者 Bernie Moreno 以微弱优势胜出。

除了金钱,Coinbase 还发起了“Stand With Crypto”草根运动,动员了超过 260 万名加密货币持有者作为选民基础。他们对政客进行打分(A 到 F 级),并在摇摆州组织选民投票。这种“金钱 + 选票”的双重施压,彻底改变了华盛顿的政治算计。Sherrod Brown 的落选向所有政客发出了一个令人胆寒的信号:反对加密货币可能会断送你的政治生涯。

到 2025 年,Coinbase 的游说支出已达到创纪录水平(单季度近 100 万美元),并聘请了包括前奥巴马竞选经理 David Plouffe 在内的顶级说客进入顾问委员会。这标志着 Coinbase 已完成从“科技新贵”到“华盛顿权力玩家”的蜕变。

四、商业模式的蜕变——从交易佣金到金融基础设施 (2021-2026)

Coinbase 的财务报表揭示了其商业模式正在经历一场深刻的、结构性的转型。它正在摆脱对散户交易情绪的依赖,转而依靠订阅服务和机构托管费用。

4.1 收入结构变迁:告别“靠天吃饭”

在 2020 年,Coinbase 96% 的收入来自交易佣金,这意味着其业绩完全与比特币价格波动绑定。然而,根据 2025 年的预测数据,这一比例将降至 59%,而订阅与服务收入(Subscription & Services)将占据半壁江山。

- 2020:几乎全靠交易:Coinbase 在上市材料里明确说过:2020 年交易收入占净收入“超过 96%”。这意味着它当时基本就是“加密券商/交易所”,行情一冷就容易失速。

- 2021:牛市把交易收入推到极致,但也暴露了“太依赖行情”的问题。2021 年全年交易收入约 68 亿美元,2020 年约 11 亿美元(牛市放大器)。这类爆发很爽,但也提示一个事实:收入质量高度绑定市场波动和交易量。

- 2023:熊市后,服务收入变成“半壁江山”2023 年 Coinbase 的净收入约 29 亿美元,其中交易收入约 15 亿、订阅与服务约 14 亿——两块几乎对半。这就是结构性转折:即使交易变冷,服务类也能托底。

- 2024:行情回暖,交易反弹,但服务收入继续增长并“站稳”。2024 年 10-K 显示订阅与服务收入约 23 亿美元,同时交易收入也显著增长(总收入约 65.64 亿美元)。并且单看 Q4 2024:交易收入 16 亿、订阅与服务 6.41 亿——牛市时交易会更猛,但服务不是可有可无了。

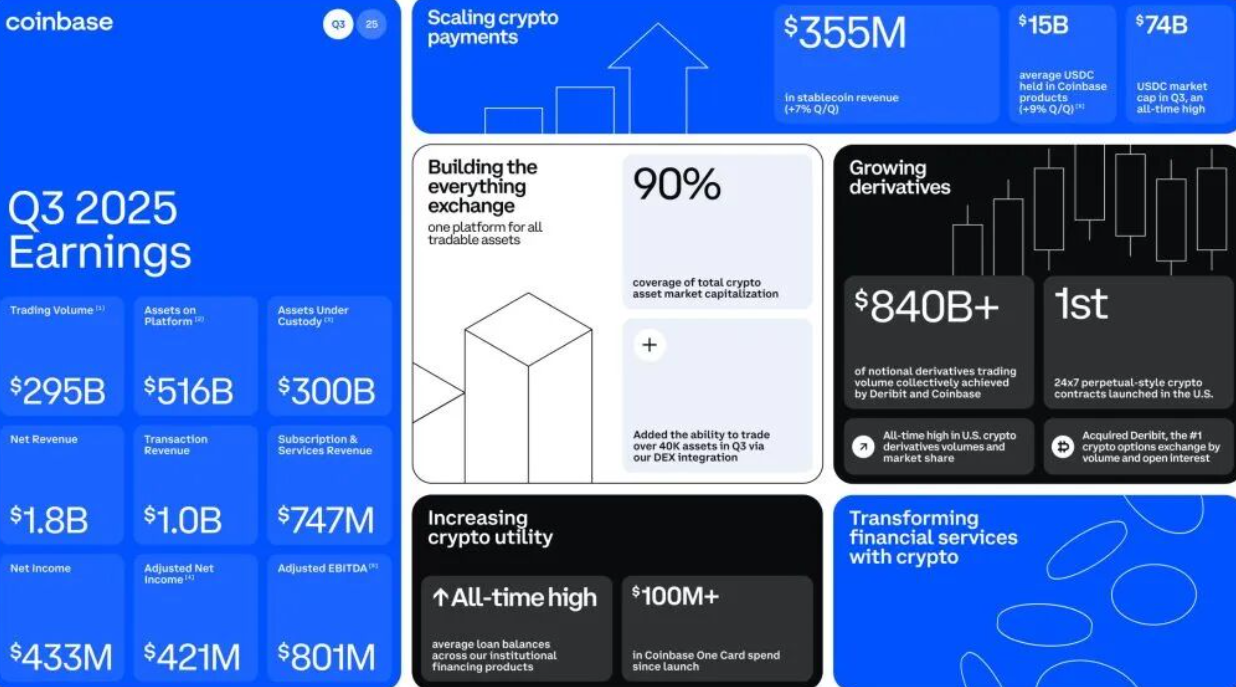

- 2025(用季度体感看“稳定性”):服务收入越来越像“底盘”。Q2 2025:交易收入 7.64 亿,订阅与服务 6.56 亿,已经非常接近。Q3 2025:交易收入 10 亿,订阅与服务 7.47 亿。

另外有机构一致预期口径认为:2025 年订阅与服务可能达到收入的约 41%(交易约 59%),而 2020 年交易占比约 96%——这条长周期趋势很直观。

4.2 稳定币印钞机与 ETF 垄断

Coinbase 与 Circle 共同发行的 USDC 成为其收入的核心支柱。随着美联储维持利率,USDC 的储备资产产生了巨额利息收入。Coinbase 实际上在享受类似银行的净息差(NIM)收益,这部分收入即使在熊市中也极其稳定。

2024 年比特币现货 ETF 的获批是 Coinbase 机构业务的加冕礼。

市场份额:截至 2025 年,Coinbase 托管了约 85% 的比特币 ETF 资产,包括贝莱德(BlackRock)的 IBIT、灰度(Grayscale)的 GBTC 等巨头产品。

护城河:这种垄断地位不仅带来了稳定的托管费(Custody Fees),更重要的是,它将 Coinbase 嵌入了全球金融系统的底层架构。现在,如果你在富达或贝莱德购买比特币 ETF,你的资产实际上躺在 Coinbase 的冷钱包里。

Coinbase 的长期叙事可以概括为:从“交易手续费驱动的高波动商业模式”,迁移到“交易收入仍重要,但要被稳定币/质押/托管/订阅这些更可持续的服务收入拉平周期”的组合型模式。

五:Web3 布局—Base 链与“超级应用”野心

如果说前十年的 Coinbase 是 Web 2.0 时代的交易所,那么未来的 Coinbase 正在试图成为 Web 3.0 的操作系统。

5.1 Base 链:不做发币的 L2 之王

2023 年,Coinbase 基于 OP Stack 推出了 Layer 2 网络——Base。这一举措标志着公司战略的重大转折。

反直觉的“不发币”策略:与 Arbitrum 和 Optimism 通过空投代币来贿赂用户不同,Coinbase 坚持 Base 不发币。

合规考量:不发币避免了 SEC 的证券认定风险。

股东利益:Base 的排序器收入(Sequencer Revenue)直接计入 Coinbase 财报。这意味着 COIN 股票本身就成为了 Base 生态的“隐形代币”。

市场表现对比 (2025 年 Q4 数据):

5.2 “链上即线上” (Onchain is the new Online)

Brian Armstrong 提出了一个宏大的论点:加密货币不仅仅是资产,它是新的互联网架构。

Base App (原 Coinbase Wallet):Coinbase 正在将其钱包改造为类似微信的“超级应用”。在这个 App 里,用户不仅可以转账,还可以通过 Farcaster 协议发帖社交、通过 AI Agent 进行自动交易、甚至直接在链上购买现实世界资产(RWA)。

AI Agent Economy:2025 年,Base 成为 AI 代理经济的中心。例如,Virtuals 协议允许 AI 拥有自己的钱包,自主进行价值交换。Coinbase 为此提供了关键的支付轨道(Payment Rails),使得 AI 能够使用 USDC 进行毫秒级支付。

第六部分:未来前景与风险 (2026 及以后)

6.1 “万能交易所”与新型银行 (Neo-bank)

Coinbase 的 2026 路线图显示,其野心是成为“万能交易所”(Everything Exchange)。

全品类交易:除了加密货币,Coinbase 计划上线股票、大宗商品、外汇期货以及预测市场合约。这将使其直接与 Robinhood、盈透证券(Interactive Brokers)甚至芝加哥商品交易所(CME)竞争。

国家信托银行牌照:Coinbase 正在申请美国国家信托银行(National Trust Bank)牌照。尽管遭到独立社区银行家协会(ICBA)的强烈反对,但如果获批,这将允许 Coinbase 直接持有用户存款,彻底打通法币与加密货币的隔阂,成为一家真正的“加密原生银行”。

6.2 系统性风险:单点故障的隐忧

Coinbase 的成功本身正在成为一种风险。

托管集中度:Coinbase 控制了 85% 的比特币 ETF 托管资产。这意味着,如果 Coinbase 的私钥管理系统出现漏洞,或者遭受内部人员(如流氓员工)的攻击,整个美国 ETF 市场将面临灭顶之灾。这种“大而不能倒”的集中度,极有可能引来金融稳定监管委员会(FSOC)的介入,要求其接受类似系统重要性银行(G-SIB)的监管标准。

Fidelity 的挑战:传统金融巨头 Fidelity 正在通过其数字资产部门(Fidelity Digital Assets)积极争夺托管市场份额。例如,MicroStrategy 最近将部分比特币从 Coinbase 转移到了 Fidelity,这预示着托管市场的垄断局面将面临挑战。

写在最后

Coinbase 的故事是加密行业成熟化的缩影。它证明了在去中心化的世界里,中心化的合规桥梁依然拥有巨大的价值。通过在早期承受合规的痛苦,在 2020 年果断清洗内部异见,以及在 2024 年展现令人敬畏的政治手腕,Coinbase 已经为自己赢得了一张通往未来的门票。

现在,它不再仅仅是一家交易所,它是链上世界的看门人,是华尔街的数字金库,也是 Web3 超级应用的孵化器。在 2026 年及以后,它的最大挑战不再是生存,而是如何管理其作为全球金融基础设施所带来的系统性责任。